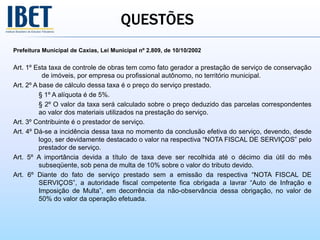

Baixado 51 vezes

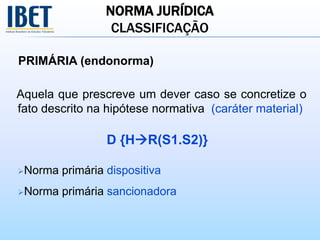

![NORMA JURÍDICA

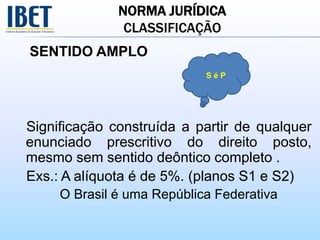

CLASSIFICAÇÃO

NORMA PRIMÁRIA DISPOSITIVA

Aquela que tipifica, na hipótese, um ato/fato

lícito.

Caráter material

D[H R(S1.S2)]](https://image.slidesharecdn.com/direitotributrioeconceitodetributo-130317163729-phpapp02/85/Direito-tributario-e-conceito-de-tributo-22-320.jpg)

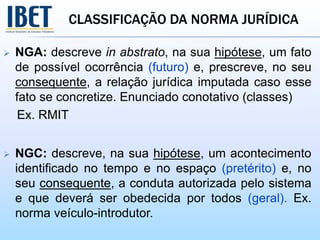

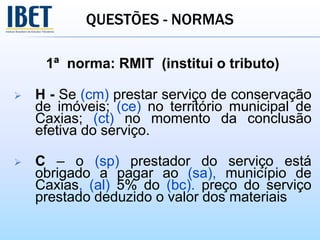

![NORMA JURÍDICA

CLASSIFICAÇÃO

NORMA PRIMÁRIA SANCIONADORA

Aquela que prescreve uma sanção de direito

material (administrativa), caso haja

descumprimento da norma dispositiva. Ex.:

multa pelo não pagamento de tributo.

Caráter material

D{[HR1(Sa.Sp)] . [(-R1) R2 (Sa.Sp)]}](https://image.slidesharecdn.com/direitotributrioeconceitodetributo-130317163729-phpapp02/85/Direito-tributario-e-conceito-de-tributo-23-320.jpg)

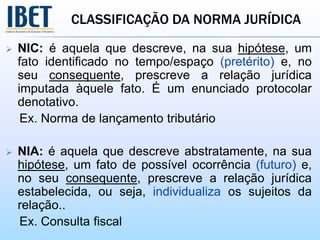

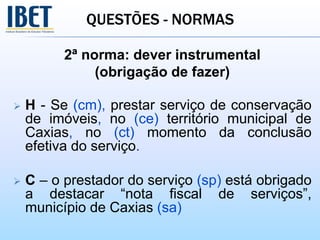

![NORMA JURÍDICA

CLASSIFICAÇÃO

NORMA SECUNDÁRIA (Perinorma)

Aquela que descreve, na sua hipótese, o

descumprimento da conduta prescrita no

consequente da norma primária, instaurando, no seu

consequente, uma sanção a ser aplicada pelo

Estado-Juiz.

Caráter processual

D{[H R1(Sa.Sp)] . [(-R1) R3(Sp.Se)]}](https://image.slidesharecdn.com/direitotributrioeconceitodetributo-130317163729-phpapp02/85/Direito-tributario-e-conceito-de-tributo-24-320.jpg)

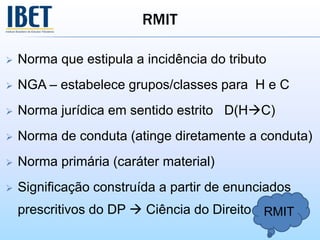

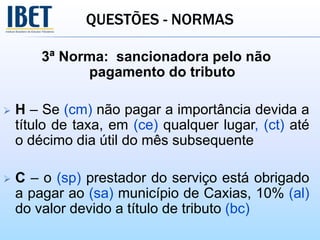

![NORMA JURÍDICA COMPLETA

Primária (D1ª+D2ª) + Secundária

D{[(H→R1(sa.sp)] . [(-R1 → R2(sa.sp)] v [(-R1vR2→

R3(Sp.Se)]}

primária dispositiva primária sancionadora secundária

material material

processual

“As duas entidades que, juntas, formam a norma completa,

expressam a mensagem deôntico-jurídica na sua integridade

constitutiva, significando a orientação da conduta, juntamente

com a providência coercitiva que o ordenamento prevêpara seu

descumprimento. “ (Paulo de Barros Carvalho)](https://image.slidesharecdn.com/direitotributrioeconceitodetributo-130317163729-phpapp02/85/Direito-tributario-e-conceito-de-tributo-25-320.jpg)

![ACEPÇÕES DE TRIBUTO

COMO NORMA JURÍDICA TRIBUTÁRIA QUE

INSTITUI O TRIBUTO – NGA (RMIT)

D (HC)

COMO NORMA, FATO E RELAÇÃO JURÍDICA

QUE ESTUDA O FENÔMENO DA INCIDÊNCIA -

NIC

D[Fj R(Sa. Sp)]](https://image.slidesharecdn.com/direitotributrioeconceitodetributo-130317163729-phpapp02/85/Direito-tributario-e-conceito-de-tributo-37-320.jpg)

Este documento discute conceitos fundamentais de direito tributário, como sistema jurídico, norma jurídica e tributo. Ele explora a diferença entre direito tributário positivo e ciência do direito tributário, e classifica normas jurídicas tributárias como NGA, NGC e NIC. O documento também descreve a composição da RMIT, norma que estipula a incidência do tributo.

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)