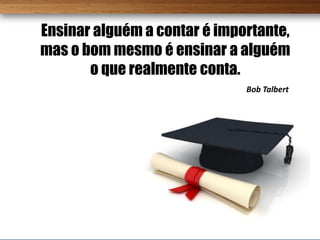

![MELHOR ORIENTAÇÃO NA DECISÃO

DEFINIÇÃO DE ÁREA ESTRATÉGICA DE NEGÓCIOS

Base principal: Custeio Atividades RESULTADOS POR AEN

01 OFFICE 02 HOUSE 03 LUXO

Receita

0101 Comercial 0201 Comercial 0301 Comercial

0102 Produção 0202 Produção 0302 Produção [-]Impostos

0103 Risco 0203 Risco 0303 Risco [=]Receita

0104 Administr. 0204 Administr. 0304 Administr.

Líquida

0105 Financeiro 0205 Financeiro 0305 Financeiro

[-] Custos &

Despesas

© Lauro Jorge Prado 2012

Alocações por AEN [=] Margem](https://image.slidesharecdn.com/gestoestratgicadecusto-120617220517-phpapp01/85/Gestao-estrategica-de-custo-13-320.jpg)

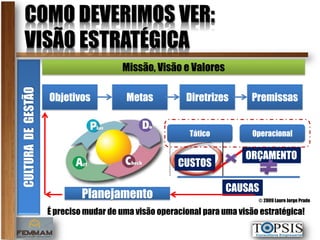

O documento aborda a gestão estratégica de custos e a formação de preços como ferramentas essenciais para empresas, destacando a necessidade de uma mudança de visão operacional para estratégica. Lauro Jorge Prado, especialista em contabilidade e finanças, apresenta métodos de formação de preços baseados em custos, valor percebido e concorrência, além de enfatizar a importância da análise de custos visíveis e invisíveis. A consultoria oferece insights sobre como maximizar lucros através da gestão adequada de preços e custos operacionais.