Baixado 16 vezes

1) A Contabilidade de Custo surgiu no século XVIII com a Revolução Industrial para avaliar estoques nas indústrias. 2) Inicialmente, os custos eram calculados de forma simples, considerando apenas os valores de compra dos estoques. 3) Com o surgimento de indústrias complexas, foi necessário desenvolver técnicas para apurar melhor os custos de produção e subsidiar a tomada de decisões.

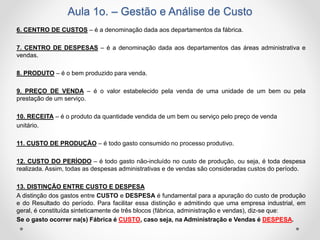

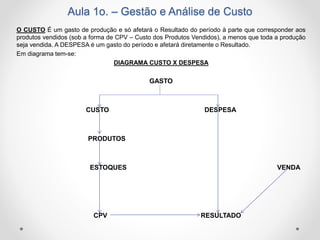

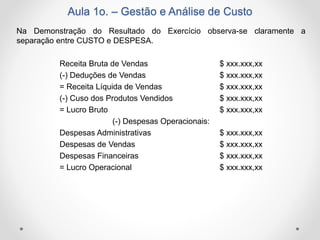

![Eticano servicopublico(atualizado) copia[mododecompatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/eticanoservicopublicoatualizado-copiamododecompatibilidade-140318110740-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)