Baixado 47 vezes

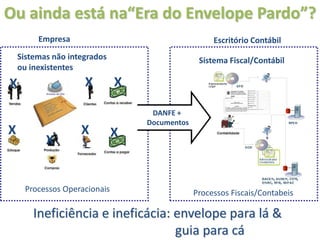

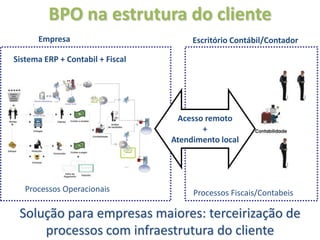

Este documento fornece um resumo sobre SPED e a Geração Y. Ele discute como a NF-e e o SPED impactam os negócios e como as empresas precisam se adaptar às novas tecnologias para atender a Geração Y. O documento também discute como o BPO pode ajudar as empresas a terceirizar processos contábeis e fiscais de forma a se concentrarem no seu negócio principal.