Transferir como PDF, PPTX

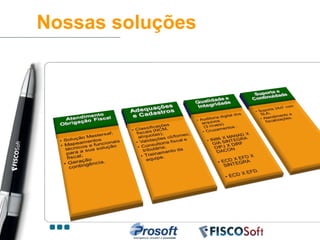

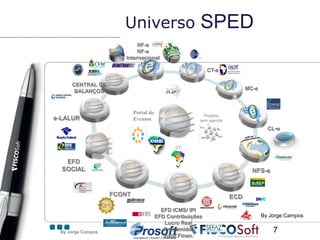

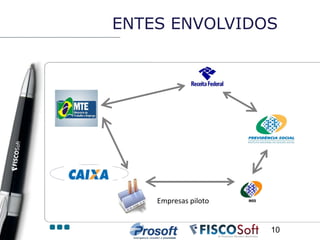

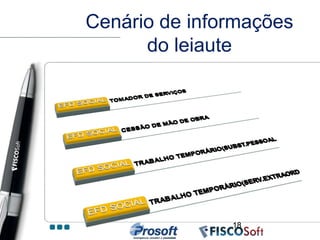

1. O documento discute as novas soluções da empresa Aliz para a área fiscal e tributária, incluindo o EFD Social, que unifica as obrigações tributárias, trabalhistas e previdenciárias das empresas. 2. Ele também descreve as novas áreas envolvidas no EFD Social e o cronograma de implementação em 2012. 3. Por fim, discute outros tópicos relacionados como a fiscalização digital, o mapeamento dos processos e as rubricas da folha de pagamento.