Este documento fornece uma introdução sobre como as empresas calculam o custo de importação, abordando conceitos como: incoterms, NCM, tratamento aduaneiro, cálculo de impostos e desembaraço alfandegário.

Curso Básico deFormação de

Custo para Importação

Caio Flavio Stettiner - Bacharel em Administração de Empresas pela FGV,

especialista em Docência do Ensino Superior pela UNICID, mestrando em

Educação pela UNICID, 23 anos de experiência em comércio exterior na

exportação e importação de bens manufaturados,tendo trabalhado em

empresas como Citibank, Cotia Trading, Cafenorte entre outras, viajou por mais

de 32 países. Há 7 anos trabalha com educação e treinamento em Comércio

Exterior e Logística. Ministra aulas nas seguintes instituições: FATEC (Centro

Paula Souza), Centro Universitário SENAC, UNICID – Universidade Cidade de São

Paulo e Pós Graduação na UNOESC, UNICID E FIA

1

2.

Como as empresasformam seu custo de

Importação?

Prédio Alfândega Santos

2

3.

Ferramentas que necessitamos

conhecer:

-Enquadramento Jurídico para Empresas

operarem no comércio exterior

- Incoterms

- NCM

- Tratamento Administrativo das Importações

- Impostos

- Cálculos Impostos

- Desembaraço Aduaneiro na Importação

3

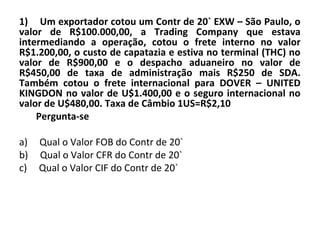

1) Um exportadorcotou um Contr de 20` EXW – São Paulo, o

valor de R$100.000,00, a Trading Company que estava

intermediando a operação, cotou o frete interno no valor

R$1.200,00, o custo de capatazia e estiva no terminal (THC) no

valor de R$900,00 e o despacho aduaneiro no valor de

R$450,00 de taxa de administração mais R$250 de SDA.

Também cotou o frete internacional para DOVER – UNITED

KINGDON no valor de U$1.400,00 e o seguro internacional no

valor de U$480,00. Taxa de Câmbio 1US=R$2,10

Pergunta-se

a) Qual o Valor FOB do Contr de 20`

b) Qual o Valor CFR do Contr de 20`

c) Qual o Valor CIF do Contr de 20`

6.

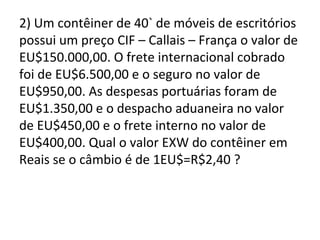

2) Um contêinerde 40` de móveis de escritórios

possui um preço CIF – Callais – França o valor de

EU$150.000,00. O frete internacional cobrado

foi de EU$6.500,00 e o seguro no valor de

EU$950,00. As despesas portuárias foram de

EU$1.350,00 e o despacho aduaneira no valor

de EU$450,00 e o frete interno no valor de

EU$400,00. Qual o valor EXW do contêiner em

Reais se o câmbio é de 1EU$=R$2,40 ?

7.

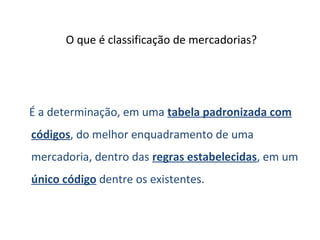

O que éclassificação de mercadorias?

É a determinação, em uma tabela padronizada com

códigos, do melhor enquadramento de uma

mercadoria, dentro das regras estabelecidas, em um

único código dentre os existentes.

8.

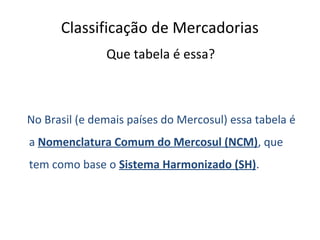

Classificação de Mercadorias

Quetabela é essa?

No Brasil (e demais países do Mercosul) essa tabela é

a Nomenclatura Comum do Mercosul (NCM), que

tem como base o Sistema Harmonizado (SH).

9.

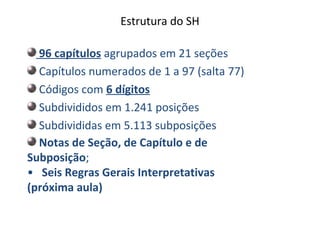

Estrutura do SH

96capítulos agrupados em 21 seções

Capítulos numerados de 1 a 97 (salta 77)

Códigos com 6 dígitos

Subdivididos em 1.241 posições

Subdivididas em 5.113 subposições

Notas de Seção, de Capítulo e de

Subposição;

• Seis Regras Gerais Interpretativas

(próxima aula)

10.

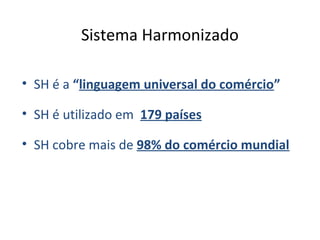

Sistema Harmonizado

• SHé a “linguagem universal do comércio”

• SH é utilizado em 179 países

• SH cobre mais de 98% do comércio mundial

11.

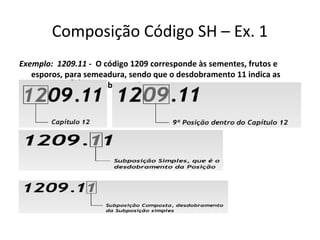

Composição Código SH– Ex. 1

Exemplo: 1209.11 - O código 1209 corresponde às sementes, frutos e

esporos, para semeadura, sendo que o desdobramento 11 indica as

sementes de beterraba sacarinas.

12.

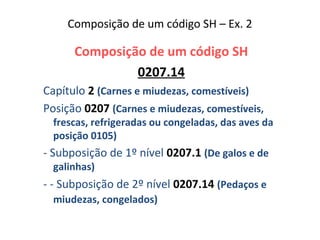

Composição de umcódigo SH – Ex. 2

Composição de um código SH

0207.14

Capítulo 2 (Carnes e miudezas, comestíveis)

Posição 0207 (Carnes e miudezas, comestíveis,

frescas, refrigeradas ou congeladas, das aves da

posição 0105)

- Subposição de 1º nível 0207.1 (De galos e de

galinhas)

- - Subposição de 2º nível 0207.14 (Pedaços e

miudezas, congelados)

13.

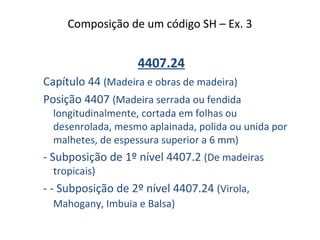

Composição de umcódigo SH – Ex. 3

4407.24

Capítulo 44 (Madeira e obras de madeira)

Posição 4407 (Madeira serrada ou fendida

longitudinalmente, cortada em folhas ou

desenrolada, mesmo aplainada, polida ou unida por

malhetes, de espessura superior a 6 mm)

- Subposição de 1º nível 4407.2 (De madeiras

tropicais)

- - Subposição de 2º nível 4407.24 (Virola,

Mahogany, Imbuia e Balsa)

14.

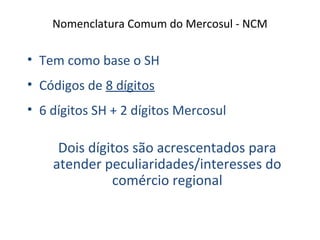

Nomenclatura Comum doMercosul - NCM

• Tem como base o SH

• Códigos de 8 dígitos

• 6 dígitos SH + 2 dígitos Mercosul

Dois dígitos são acrescentados para

atender peculiaridades/interesses do

comércio regional

15.

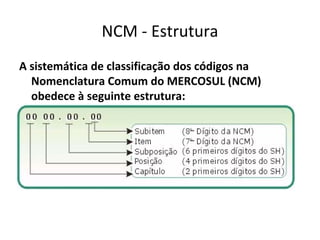

NCM - Estrutura

Asistemática de classificação dos códigos na

Nomenclatura Comum do MERCOSUL (NCM)

obedece à seguinte estrutura:

16.

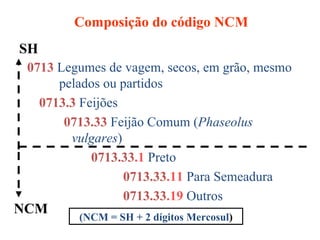

0713 Legumes devagem, secos, em grão, mesmo

pelados ou partidos

0713.3 Feijões

0713.33 Feijão Comum (Phaseolus

vulgares)

0713.33.1 Preto

0713.33.11 Para Semeadura

0713.33.19 Outros

NCM

SH

Composição do código NCM

(NCM = SH + 2 dígitos Mercosul)

17.

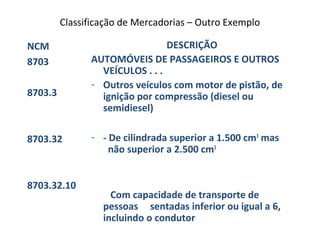

Classificação de Mercadorias– Outro Exemplo

NCM

8703

8703.3

8703.32

8703.32.10

DESCRIÇÃO

AUTOMÓVEIS DE PASSAGEIROS E OUTROS

VEÍCULOS . . .

- Outros veículos com motor de pistão, de

ignição por compressão (diesel ou

semidiesel)

- - De cilindrada superior a 1.500 cm3

mas

não superior a 2.500 cm3

Com capacidade de transporte de

pessoas sentadas inferior ou igual a 6,

incluindo o condutor

18.

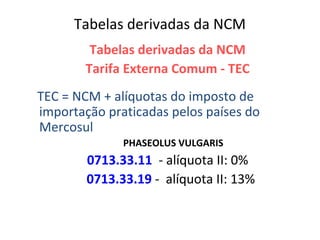

Tabelas derivadas daNCM

Tabelas derivadas da NCM

Tarifa Externa Comum - TEC

TEC = NCM + alíquotas do imposto de

importação praticadas pelos países do

Mercosul

PHASEOLUS VULGARIS

0713.33.11 - alíquota II: 0%

0713.33.19 - alíquota II: 13%

19.

Por que classificaras mercadorias?

Acompanhamento estatístico;

Controle das importações e exportações;

Cobrança dos direitos aduaneiros e

outros tributos;

Simplificação do comércio;

20.

Como Classificar ?

1.Desvendar a mercadoria à classificar, identificando:

- o que é a mercadoria;

- o que faz / qual a função (principal e secundária);

- material constitutivo (% em peso ou volume);

- princípio de funcionamento;

- aplicação, uso ou emprego;

- forma de acoplamento a outras máquinas ou motores;

- nome comercial, técnico, científico, vulgar, marca registrada, etc.;

- forma / apresentação;

- se tem opcionais, acessórios, configuração de fornecimento (componentes).

21.

Como Classificar ?

2.Aplicar as Regras de Interpretação do Sistema Harmonizado:

- Lembrando que as regras devem ser aplicadas na ordem seqüencial, sendo

que só se deve passar para a próxima regra, se não for possível a classificação

pela regra presente.

- Como a classificação se dá, pelo texto da posição e notas de seção e

capítulo, é IMPRESCINDÍVEL ler todas as notas de seção e capítulos, antes de

iniciar a classificação.

- Sempre que não for possível classificar pela aplicação das Regras, recorrer a

outras normas, tais como a NESH.

22.

Tratamento Administrativo dasImportaçõesTratamento Administrativo das Importações

REGRA GERAL:REGRA GERAL:

As importações estão dispensadas de licenciamento (LI). Existem exceções:

A) LICENCIAMENTO AUTOMÁTICO

Basta declararBasta declarar no Siscomex que a imp.

será autorizada, salvo erro impeditivo ou

tentativas de fraude.

B) LICENCENCIAMENTO NÃO AUTOMÁTICO

O pedido de licenciamento pode ser negadoO pedido de licenciamento pode ser negado..

23.

ASPECTO TEMPORAL DASOLICITAÇÃO DO LICENCIAMENTO.ASPECTO TEMPORAL DA SOLICITAÇÃO DO LICENCIAMENTO.

• ANTES DO EMBARQUE

• APÓS O EMBARQUE, PORÉM, ANTES DO INÍCIO DO

DESPACHO

24.

QUEM ANALISA OSPEDIDOS DE LICENCIAMENTOQUEM ANALISA OS PEDIDOS DE LICENCIAMENTO

A missão institucional de cada órgão anuente, determina qualA missão institucional de cada órgão anuente, determina qual

mercadoria ele controla:mercadoria ele controla:

*DECEX – Departamento de Comércio Exterior (geral)

*MEX*MEX – Armas, munições, explosivos, etc.;

*CNPq*CNPq – Isenções ligadas as pesquisas;

*CNEN*CNEN – Produtos radioativos;

*ANP*ANP – Agencia Nacional do Petróleo e Bio-combustíveis

*Outros Órgãos Anuentes

DESPACHO COM ENTREGAFRACIONADADESPACHO COM ENTREGA FRACIONADA

Permitida nas importações por via terrestrepor via terrestre quando

não possa ser transportada em apenas um veículo ee

quando atender simultaneamente:

Uma única DI;

Uma única importação;

Um único conhecimento de carga.

29.

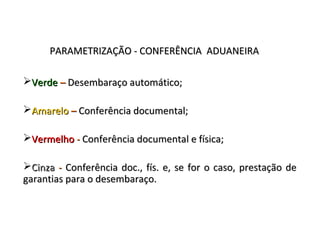

PARAMETRIZAÇÃO - CONFERÊNCIAADUANEIRAPARAMETRIZAÇÃO - CONFERÊNCIA ADUANEIRA

VerdeVerde –– Desembaraço automático;Desembaraço automático;

AmareloAmarelo –– Conferência documental;Conferência documental;

VermelhoVermelho -- Conferência documental e física;Conferência documental e física;

CinzaCinza -- Conferência doc., fís. e, se for o caso, prestação deConferência doc., fís. e, se for o caso, prestação de

garantias para o desembaraço.garantias para o desembaraço.

30.

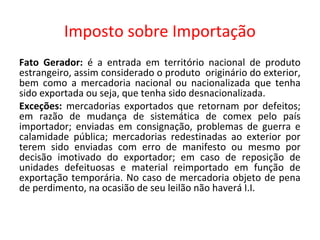

Imposto sobre Importação

FatoGerador: é a entrada em território nacional de produto

estrangeiro, assim considerado o produto originário do exterior,

bem como a mercadoria nacional ou nacionalizada que tenha

sido exportada ou seja, que tenha sido desnacionalizada.

Exceções: mercadorias exportados que retornam por defeitos;

em razão de mudança de sistemática de comex pelo país

importador; enviadas em consignação, problemas de guerra e

calamidade pública; mercadorias redestinadas ao exterior por

terem sido enviadas com erro de manifesto ou mesmo por

decisão imotivado do exportador; em caso de reposição de

unidades defeituosas e material reimportado em função de

exportação temporária. No caso de mercadoria objeto de pena

de perdimento, na ocasião de seu leilão não haverá I.I.

31.

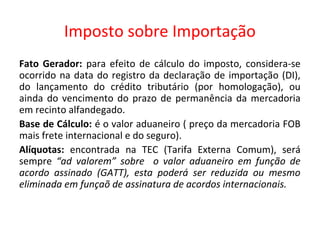

Imposto sobre Importação

FatoGerador: para efeito de cálculo do imposto, considera-se

ocorrido na data do registro da declaração de importação (DI),

do lançamento do crédito tributário (por homologação), ou

ainda do vencimento do prazo de permanência da mercadoria

em recinto alfandegado.

Base de Cálculo: é o valor aduaneiro ( preço da mercadoria FOB

mais frete internacional e do seguro).

Alíquotas: encontrada na TEC (Tarifa Externa Comum), será

sempre “ad valorem” sobre o valor aduaneiro em função de

acordo assinado (GATT), esta poderá ser reduzida ou mesmo

eliminada em funçaõ de assinatura de acordos internacionais.

32.

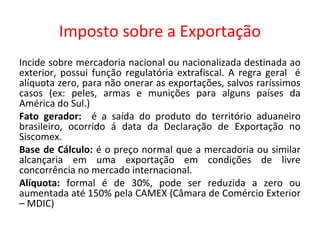

Imposto sobre aExportação

Incide sobre mercadoria nacional ou nacionalizada destinada ao

exterior, possui função regulatória extrafiscal. A regra geral é

alíquota zero, para não onerar as exportações, salvos raríssimos

casos (ex: peles, armas e munições para alguns países da

América do Sul.)

Fato gerador: é a saída do produto do território aduaneiro

brasileiro, ocorrido á data da Declaração de Exportação no

Siscomex.

Base de Cálculo: é o preço normal que a mercadoria ou similar

alcançaria em uma exportação em condições de livre

concorrência no mercado internacional.

Alíquota: formal é de 30%, pode ser reduzida a zero ou

aumentada até 150% pela CAMEX (Câmara de Comércio Exterior

– MDIC)

33.

Imposto sobre ProdutosIndustrializados

O imposto sobre produtos industrializados (IPI) , é um tributo

interno federal, incide também sobre produtos importados, mas

não incide sobre produtos industrializados para o exterior.

Fato Gerador: é o desembaraço aduaneiro, no caso de produtos

importados, recolhido por ocasião do registro da declaração de

importação no Siscomex.

Base de Cálculo: é valor aduaneiro, utilizado para o cálculo do II,

acrescido do montante do II e encargos cambiais suportados

pelo importador.

Alíquota: é a constante da Tabela de Incidência do IPI (TIPI),

podendo ser ad valorem ou específica

34.

Imposto sobre Circulaçãode Mercadorias

O ICMS, imposto estadual, incide sobre a circulação de mercadorias e prestação de

serviços de transporte interestadual e intermunicipal e de comunicação,ainda que

operações e as prestações se iniciem no exterior.

Também é um tributo interno, e também não deve incidir nas exportações.

Fato Gerador: vinculado á importação, é a entrada de mercadoria importada, por

pessoa física ou jurídica,inclusive se tratar de bem destinado a consumo ou ativo

permanente do estabelecimento.

Base de Cálculo, é o valor aduaneiro da mercadoria, acrescido do montante do II, IPI,

IOF, PIS, COFINS, taxa de utilização do Siscomex, é calculado “por dentro”

Alíquota: é fixada em lei ordinária estadual, nos casos de importação.

35.

PIS-PASEP e COFINS

Tambémincidem nas importações PIS e COFINS (2004).

Fato Gerador: é a entrada de bens estrangeiros no território nacional, e se

considera ocorrido na data da declaração da importação.

Base de cálculo: consiste no valor aduaneiro, acrescido do ICMS e das

próprias contribuições, ou seja, também é calculado “por dentro”.

Alíquota: PIS : 1,65% e COFINS: 7,60%.

36.

Taxa de Utilizaçãodo Siscomex

É uma taxa, cobrada pelo registro da declaração da importação

por meio eletrônico, no Siscomex, calculada em função da

quantidade de adições da declaração ( tabela progressiva –

R$185,00 a DI + R$29,50 a adição).

Instrução Normativa SRF 680 – 5/10/2006.

Portaria MF n. 257/11 de 20/5/2011 - D.O.U. 23/5/2011

37.

Adicional ao Fretepara Renovação da Marinha

Mercante

O AFRMM é destinada Fundo da Marinha Mercante

Fato Gerador: é o início efetivo de descarga da

embarcação em porto brasileiro.

Base de Cálculo: é o valor do frete aquaviário incluindo

todas as despesas portuárias.

Alíquotas: 25% na navegação de longo curso, 10% na

cabotagem e 40% na navegação fluvial e lacustre de

granéis líquidos nas regiões Norte e Nordeste.

38.

Taxa de Utilizaçãodo Mercante

Taxa de Utilização do Sistema Eletrônico de

Controle da Arrecadação do Adicional ao Frete

para a Renovação da Marinha Mercante. Para

registro é necessário o número do

conhecimento de embarque (B/L).

Custo: R$20,00 por registro.

39.

Adicional de TarifaAeroportuária

O Adicional de Tarifa Aeroportuário (ATAERO) criado por Lei em 1989,

consiste no recolhimento de 50% sobre as tarifas aeroportuáriuas,

entre as quais as de armazenagem e capatazia.

Sua finalidade é a melhoria das instalações aeroportuárias e rede de

telecomunicações e auxílio á navegação áerea.

40.

Outros Tributos naImportação

Todo e qualquer tributo que incida sobre a

mercadoria nacional, deve incidir sobre a

mercadoria nacionalizada, ou seja sobre a

mercadoria importada á título definitivo, de

moda a não privilegiar a mercadoria

importada em detrimento da mercadoria

nacional

41.

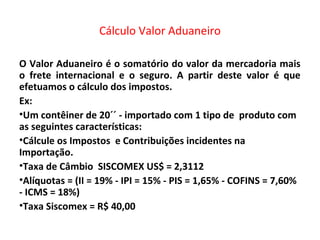

Cálculo Valor Aduaneiro

OValor Aduaneiro é o somatório do valor da mercadoria mais

o frete internacional e o seguro. A partir deste valor é que

efetuamos o cálculo dos impostos.

Ex:

•Um contêiner de 20´´ - importado com 1 tipo de produto com

as seguintes características:

•Cálcule os Impostos e Contribuições incidentes na

Importação.

•Taxa de Câmbio SISCOMEX US$ = 2,3112

•Alíquotas = (II = 19% - IPI = 15% - PIS = 1,65% - COFINS = 7,60%

- ICMS = 18%)

•Taxa Siscomex = R$ 40,00

42.

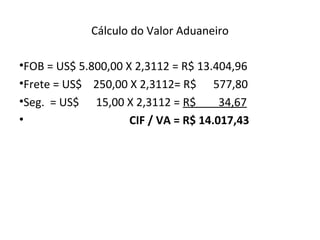

Cálculo do ValorAduaneiro

•FOB = US$ 5.800,00 X 2,3112 = R$ 13.404,96

•Frete = US$ 250,00 X 2,3112= R$ 577,80

•Seg. = US$ 15,00 X 2,3112 = R$ 34,67

• CIF / VA = R$ 14.017,43

43.

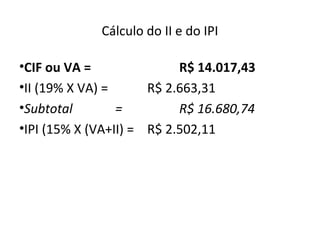

Cálculo do IIe do IPI

•CIF ou VA = R$ 14.017,43

•II (19% X VA) = R$ 2.663,31

•Subtotal = R$ 16.680,74

•IPI (15% X (VA+II) = R$ 2.502,11

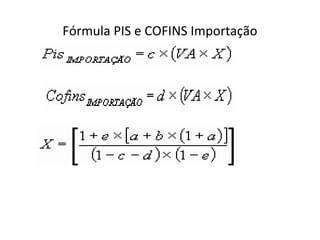

Dados Formula PISe COFINS

A= alíquota II

B= alíquota IPI

C = alíquota PIS

D= alíquota COFINS

E= alíquota ICMS

46.

Resolução Cálculo PISe COFINS

Calculo de PIS / COFINS na Importação:

x = 1 + 0,18 . [ 0,19 + 0,15 . (1 + 0,19) ] x = 1 + 0,18 . [ 0,19 + 0,15 . 1,19 ]

( 1 – 0,0165 – 0,0760) . ( 1- 0,18) 0,9075 . 0,82

x = 1 + 0,18 . [ 0,19 + 0,1785 ] x = 1 + 0,18 . 0,3685 x = 1 + 0,06633 x = 1,06633

0,74415 0,74415 0,74415 0,74415

x = 1,432950346

PIS=R$ 331,42 =C x (VA x X)= 1,65% x (14.017,43 x 1,432950346)

COFINS = R$ 1.526,56=D x (VA x X)=7,60% x (14.017,43 x 1,432950346)

47.

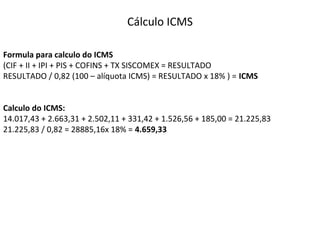

Cálculo ICMS

Formula paracalculo do ICMS

(CIF + II + IPI + PIS + COFINS + TX SISCOMEX = RESULTADO

RESULTADO / 0,82 (100 – alíquota ICMS) = RESULTADO x 18% ) = ICMS

Calculo do ICMS:

14.017,43 + 2.663,31 + 2.502,11 + 331,42 + 1.526,56 + 185,00 = 21.225,83

21.225,83 / 0,82 = 28885,16x 18% = 4.659,33

48.

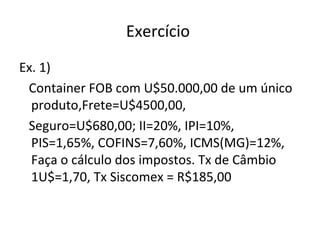

Exercício

Ex. 1)

Container FOBcom U$50.000,00 de um único

produto,Frete=U$4500,00,

Seguro=U$680,00; II=20%, IPI=10%,

PIS=1,65%, COFINS=7,60%, ICMS(MG)=12%,

Faça o cálculo dos impostos. Tx de Câmbio

1U$=1,70, Tx Siscomex = R$185,00

49.

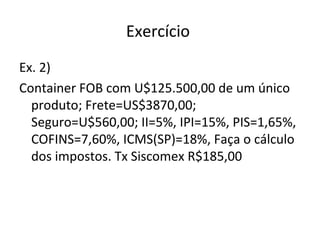

Exercício

Ex. 2)

Container FOBcom U$125.500,00 de um único

produto; Frete=US$3870,00;

Seguro=U$560,00; II=5%, IPI=15%, PIS=1,65%,

COFINS=7,60%, ICMS(SP)=18%, Faça o cálculo

dos impostos. Tx Siscomex R$185,00

50.

Exercício

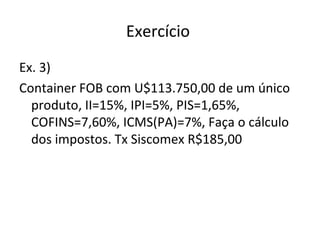

Ex. 3)

Container FOBcom U$113.750,00 de um único

produto, II=15%, IPI=5%, PIS=1,65%,

COFINS=7,60%, ICMS(PA)=7%, Faça o cálculo

dos impostos. Tx Siscomex R$185,00

![Resolução Cálculo PIS e COFINS

Calculo de PIS / COFINS na Importação:

x = 1 + 0,18 . [ 0,19 + 0,15 . (1 + 0,19) ] x = 1 + 0,18 . [ 0,19 + 0,15 . 1,19 ]

( 1 – 0,0165 – 0,0760) . ( 1- 0,18) 0,9075 . 0,82

x = 1 + 0,18 . [ 0,19 + 0,1785 ] x = 1 + 0,18 . 0,3685 x = 1 + 0,06633 x = 1,06633

0,74415 0,74415 0,74415 0,74415

x = 1,432950346

PIS=R$ 331,42 =C x (VA x X)= 1,65% x (14.017,43 x 1,432950346)

COFINS = R$ 1.526,56=D x (VA x X)=7,60% x (14.017,43 x 1,432950346)](https://image.slidesharecdn.com/cursobsicocustoimportaofateczl-140430011515-phpapp01/85/Curso-basico-custo-importacao-46-320.jpg)