Baixado 99 vezes

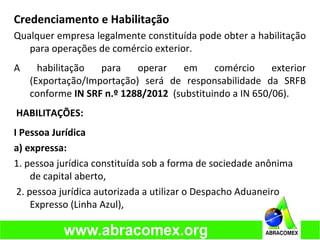

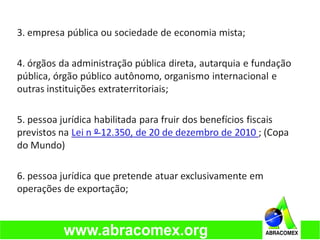

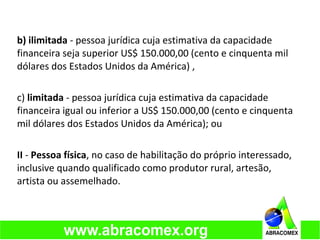

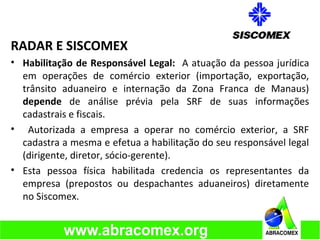

O documento apresenta informações sobre habilitação de empresas para operações de comércio exterior no Brasil, destacando requisitos legais e tipos de habilitação. Também discute a documentação necessária para importação e exportação, além das normas fiscais e incoterms que regulam tais operações. O texto enfatiza a importância de profissionais especializados, como despachantes aduaneiros e agentes de cargas, para garantir a conformidade no comércio internacional.