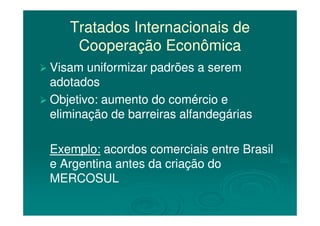

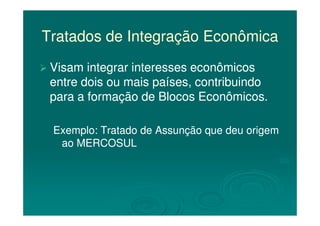

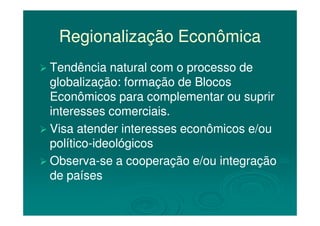

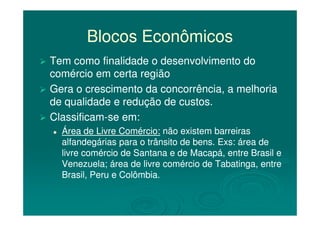

Transferir como PDF, PPTX

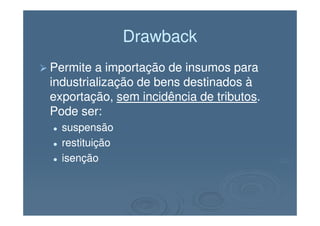

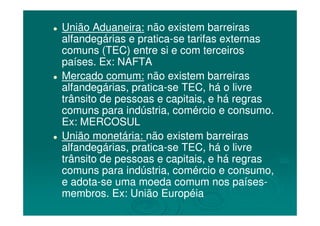

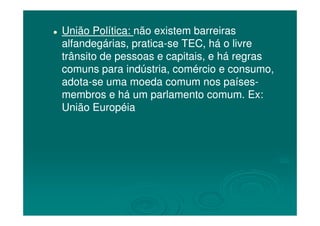

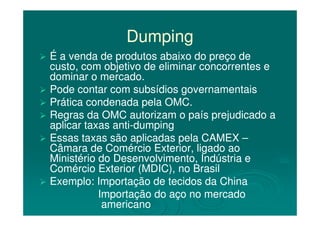

O documento aborda as noções básicas de comércio exterior, incluindo regimes aduaneiros comuns e especiais que regulam processos de importação e exportação. Destaca a importância dessas regras para empresas, como o regime de drawback que permite a importação de insumos sem tributos, e apresenta diversas categorias de regimes aduaneiros temporários e zonas francas. Também menciona o impacto de tratados internacionais e práticas como dumping e suas consequências.