Baixado 71 vezes

![, sem cobertura cambial e sem finalidade comercial; IX - as doações referidas anteriormente para órgão e entidades

da administração pública e os bens importados sob o regime de admissão temporária, para prestação de serviços

humanitários em decorrência de decretação de estado de emergência ou de calamidade pública; X - bens de caráter

cultural, nas hipóteses previstas RFB; ou XI - bens importados por órgão ou entidade integrante da administração

pública direta, autárquica ou fundacional, de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos

Municípios, cujo valor não ultrapasse o limite de US$ 500.00 (quinhentos dólares dos Estados Unidos da América)

ou o equivalente em outra moeda. Também poderão ser formulados os documentos acima (DSI no papel) para as

importações previstas para DSI eletrônica quando não for possível o acesso ao Siscomex, em virtude de problemas

de ordem técnica, por mais de quatro horas consecutivas. (*) V. Capítulos 10 e 11.

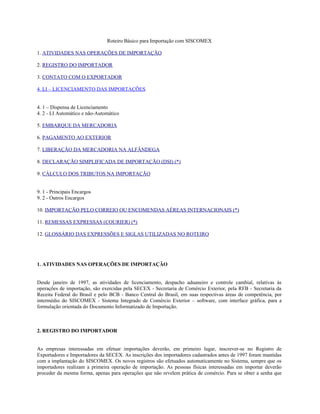

9. CÁLCULO DOS TRIBUTOS NA IMPORTAÇÃO

9. 1 - Principais Encargos

Para ilustrar este item será utilizada uma "luneta astronômica" (Código TEC e Tipi 9005.80.00) como o bem que

está sendo importado por via aérea, pelo valor FCA EURO 2,000.00, tendo como frete internacional US$ 220.00 e

seguro internacionais US$ 30.00. Deverá ser definido na DI o VMLE – Valor da Mercadoria no Local de Embarque

que somado aos valores de Frete e Seguro totaliza, após a conversão de pela taxa fiscal aprovada pela Receita

Federal, o VA - Valor Aduaneiro (Base de Cálculo do I.I. – Imposto de Importação), identificado, em dólares dos

Estados Unidos da América, no extrato da DI como VMLD – Valor de Mercadoria no Local de Descarga. Além do

I.I., oneram essas operações o IPI – Imposto sobre Produtos Industrializados, o PISIMPORTAÇÃO, a CofinsIMPORTAÇÃO e

o ICMS – Imposto sobre Circulação de Mercadorias e Serviços. Na planilha a seguir são considerados os valores e

os tributos mencionados com as respectivas fórmulas para os cálculos correspondentes.

Planilha de Cálculo

Valores Taxa Moeda Moeda

Fiscal Estrangeira Nacional

VMLE (FOB ou FCA) Euro 1,00 = R$ 2,5000000 Euro 2.000,00 R$ 5.000,00

Frete Internacional US$ 1,00 = R$ 1,8000000 US$ 220,00 R$ 396,00

Seguro Internacional US$ 1,00 = R$ 1,8000000 US$ 30,00 R$ 54,00

VMLD = Valor Aduaneiro (CIF ou CIP) VA US$ 3.027,78 R$ 5.450,00

Tributos Alíquota Base de Valor do

(Fórmulas) Cálculo Tributo

I.I. a 14,00% R$ 5.450,00 R$ 763,00

VA . a

IPI b 15,00% R$ 6.213,00 R$ 931,95

[VA . (1 + a)] . b

PISIMPORTAÇÃO c 1,65% R$ 7.733,78 R$ 127,61

VA . {1 + e . [a + b . (1 + a)]} / (1 - c - d) . (1 - e)

CofinsIMPORTAÇÃO d 7,60% R$ 7.733,78 R$ 587,77

VA . {1 + e . [a + b . (1 + a)]} / (1 - c - d) . (1 - e)

Outros Impostos Taxa do Siscomex D R$ 40,00

taxas, contribuições Outros tributos

e despesas aduaneiras Multas e outras despesas

ICMS e 18,00% R$ 9.634,54 R$ 1.734,22

(VA + I.I. + IPI + PISIMPORTAÇÃO + CofinsIMPORTAÇÃO + D) / (1 - e)

Link para o arquivo em Excel.

Observações:

1 – O IPI, o PISIMPORTAÇÃO e a CofinsIMPORTAÇÃO podem ser tributados com alíquotas específicas em Reais (R$) pela

quantidade ou por unidade de produto.](https://image.slidesharecdn.com/importacao-121129155454-phpapp02/85/Importacao-5-320.jpg)

O documento descreve as etapas do processo de importação no Brasil, incluindo o registro do importador, contato com o exportador, licenciamento, embarque, pagamento, liberação alfandegária e declaração simplificada de importação. Ele fornece detalhes sobre cada etapa para orientar importadores sobre os procedimentos e requisitos legais.