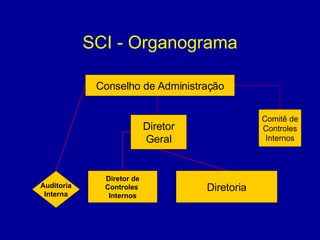

O documento resume um seminário técnico sobre controles internos e o mercado segurador. Apresenta a origem e regulamentação dos controles internos, com destaque para a Circular SUSEP 249/04. Também discute a implantação de um sistema de controles internos nas instituições, incluindo objetivos, atribuições, organograma sugerido e gestão do sistema.