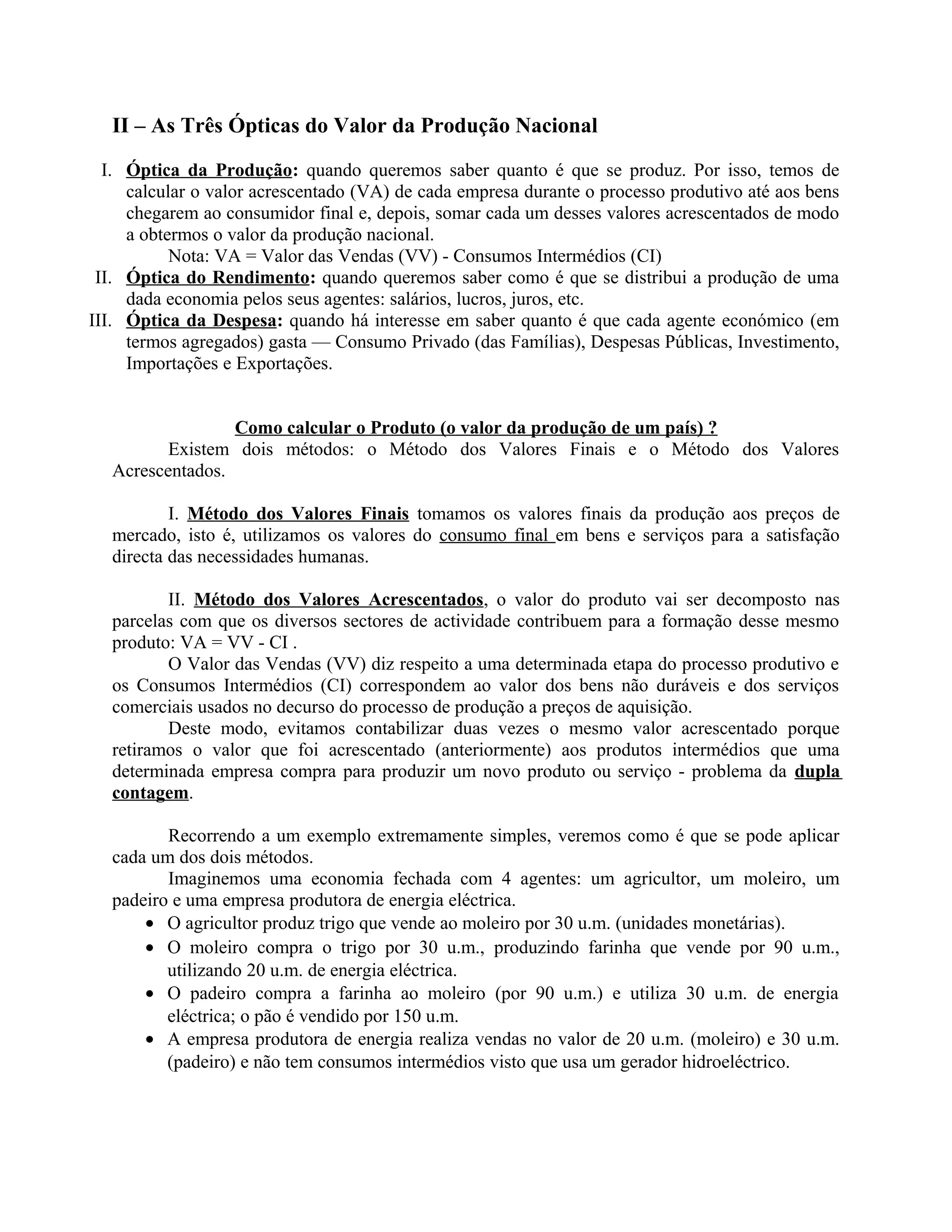

1. O documento descreve os principais conceitos e métodos de cálculo da Contabilidade Nacional, incluindo Produto Interno, Produto Nacional, Procura Interna, Procura Externa e métodos de valorização a preços de mercado e custo de fatores.

2. É apresentado um caso prático com dados numéricos para ilustrar o cálculo destes indicadores.

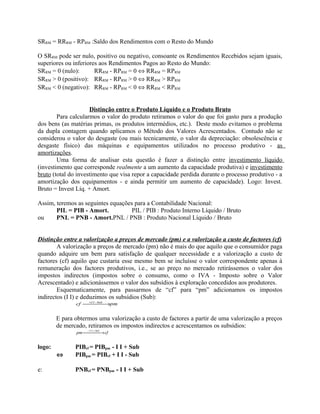

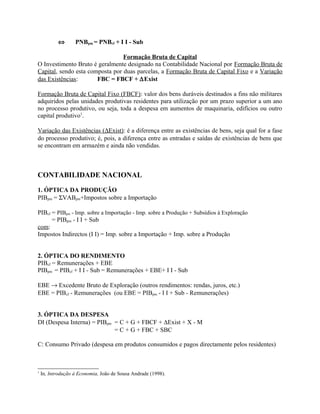

3. No caso prático, são calculados: a) Procura Interna, Procura Externa, Procura Global e Despesa Interna; b) PIBpm,