1. O documento discute limitações da Contabilidade Nacional em medir completamente a atividade econômica e o bem-estar da população.

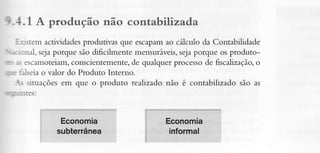

2. Muitas atividades produtivas escapam da medição oficial, como produção para subsistência e trabalho doméstico.

3. O PIB mede valor monetário produzido, mas não leva em conta fatores sociais, ambientais ou de qualidade de vida.