Baixado 155 vezes

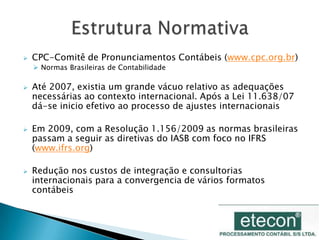

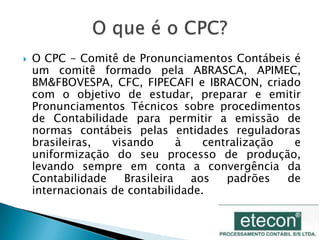

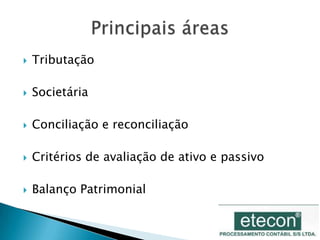

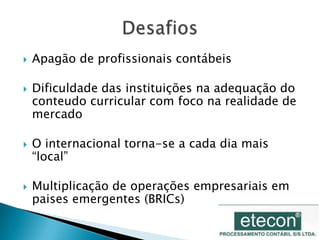

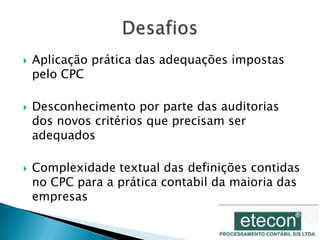

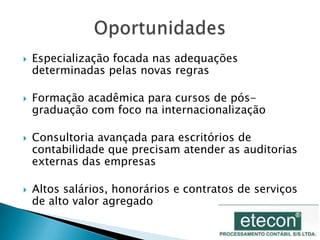

O documento discute a Contabilidade Internacional, seus desafios e oportunidades no Brasil. Aponta que o Comitê de Pronunciamentos Contábeis (CPC) tem aproximado as normas brasileiras dos padrões internacionais (IFRS), mas isso trouxe desafios como a adequação das práticas contábeis e a formação de profissionais, além de oportunidades como a especialização e a prestação de serviços avançados de consultoria.