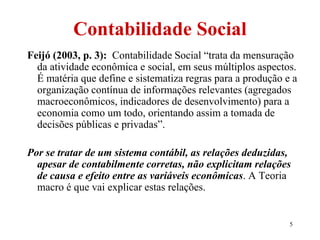

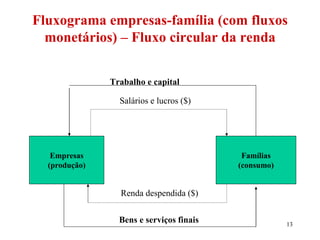

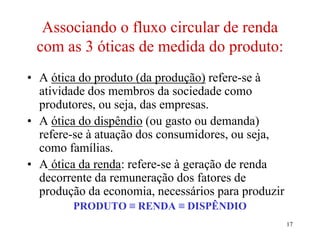

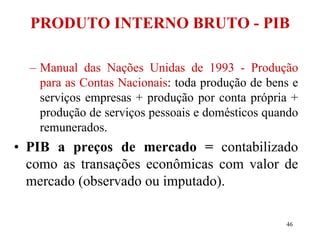

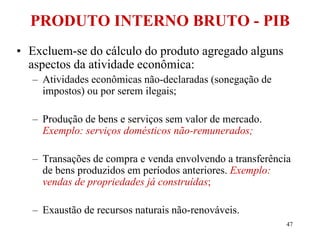

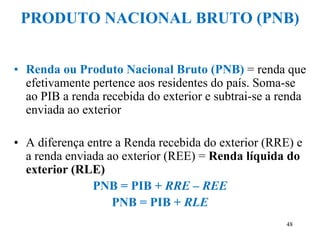

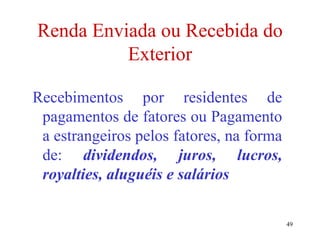

1) O documento apresenta uma aula introdutória sobre Contabilidade Social, definindo o tema e apresentando os principais conceitos, como fluxo circular da renda, as três óticas de mensuração do PIB, e a diferença entre Contabilidade Social e Contabilidade Nacional.

2) A bibliografia básica e o roteiro da aula são apresentados.

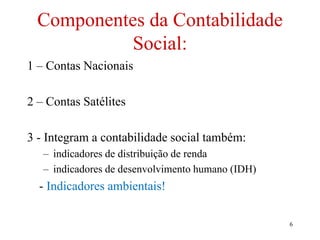

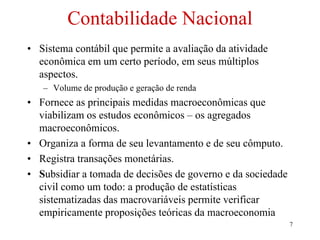

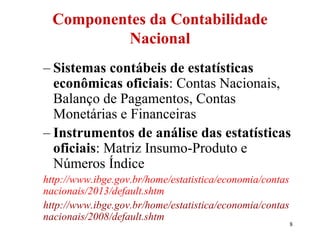

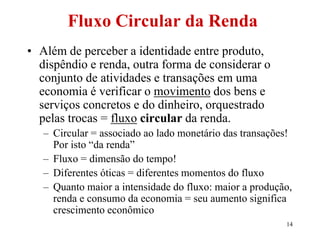

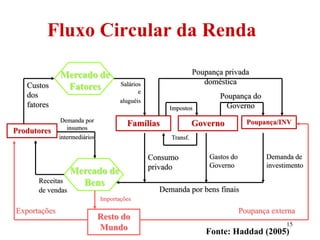

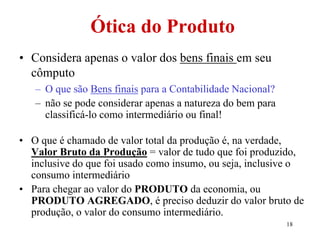

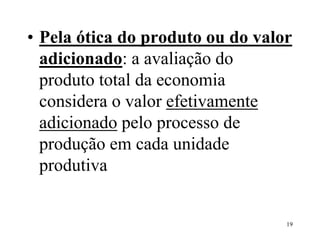

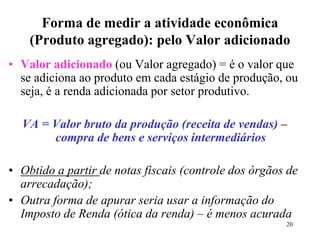

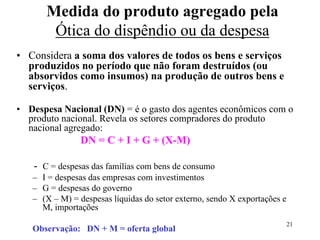

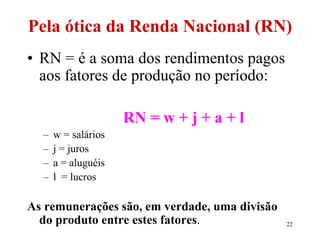

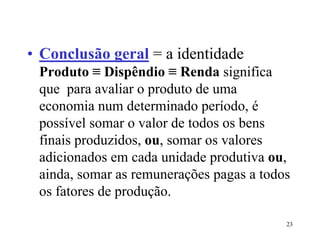

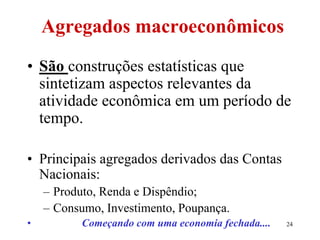

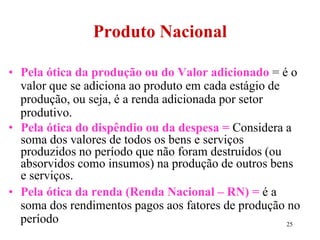

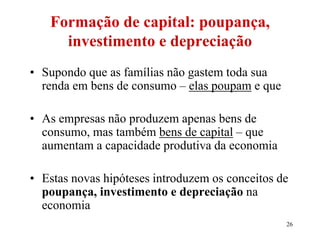

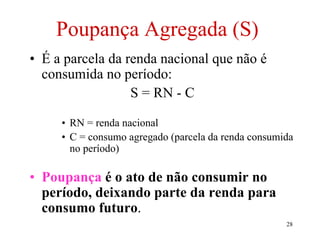

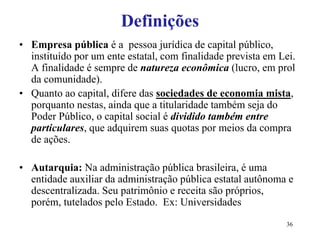

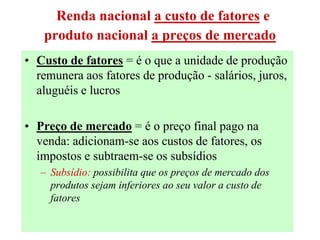

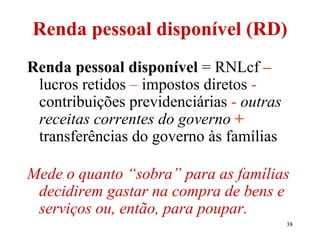

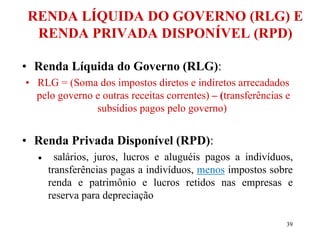

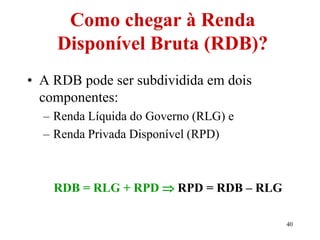

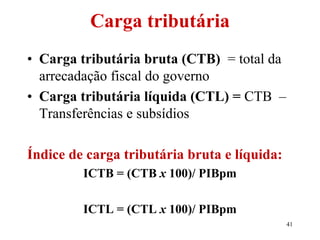

3) Conceitos-chave como produto, despesa, renda, agregados macroeconômicos, poupança e investimento são explicados de forma concisa.