Baixado 22 vezes

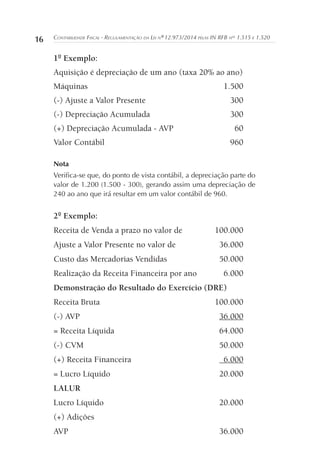

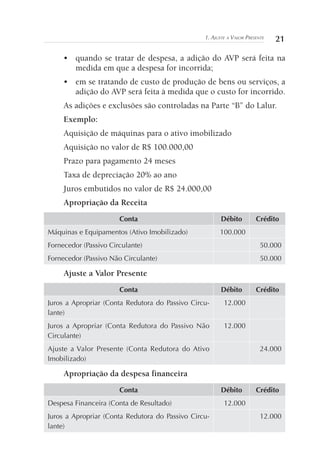

Este capítulo descreve as regras para o ajuste a valor presente de ativos e passivos de longo prazo na determinação do lucro real e da base de cálculo da CSLL. É definido que o ajuste será considerado no mesmo período da receita ou resultado da operação. Também estabelece que as subcontas para controle do ajuste serão analíticas, ou seja, no menor nível da conta, com os respectivos lançamentos contábeis. Por fim, exemplifica como deverá ser feita a contabilização do ajuste nas contas do ativo im