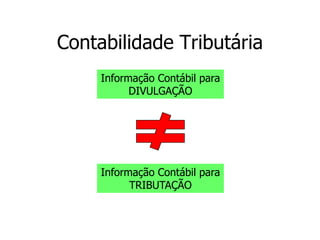

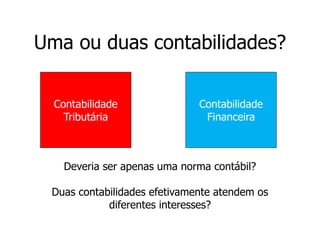

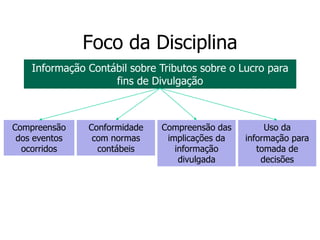

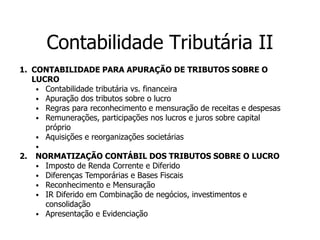

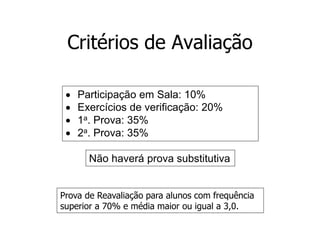

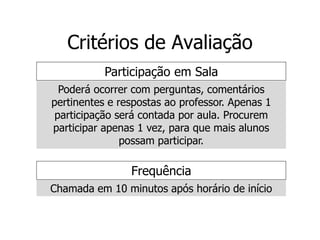

O documento aborda a contabilidade tributária no Brasil, enfocando as diferenças entre contabilidade tributária e financeira, além das normas para apuração e divulgação dos tributos sobre o lucro. Apresenta exemplos práticos e implicações das informações contábeis para a tomada de decisões e conformidade regulatória. A disciplina também explora temas como planejamento tributário e gerenciamento de resultados, com uma bibliografia abrangente.