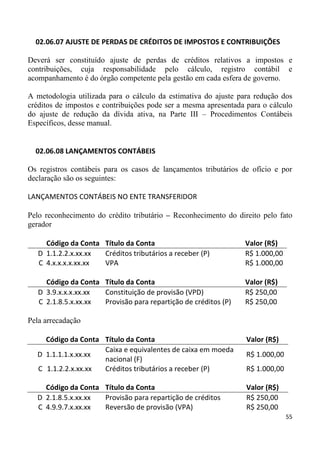

Baixado 13 vezes

![superveniências e insubsistências ativas e passivas, constituirão

elementos da conta patrimonial.

[...]

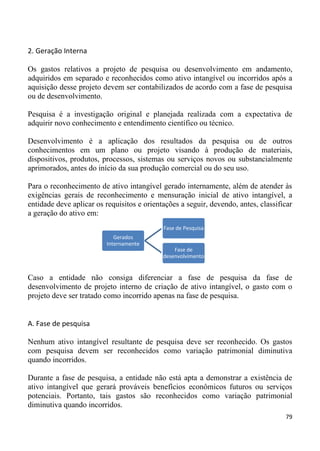

Art. 104. A Demonstração das Variações Patrimoniais

evidenciará as alterações verificadas no patrimônio, resultantes

ou independentes da execução orçamentária, e indicará o

resultado patrimonial do exercício.” (Lei nº 4.320/64)

Assim, com o objetivo de evidenciar o impacto dos fatos modificativos no

patrimônio, deve haver o registro da receita sob o enfoque patrimonial (variação

patrimonial aumentativa) em função do fato gerador, em obediência aos princípios

da competência e da oportunidade. Ainda, no momento da arrecadação, deve haver

o registro em contas específicas, demonstrando a visão orçamentária exigida no art.

35 da Lei nº 4.320/64. Assim, é possível compatibilizar e evidenciar, de maneira

harmônica, as variações patrimoniais e a execução orçamentária ocorridas na

entidade.

02.02.06 PRINCÍPIO DA PRUDÊNCIA

“Art. 10. O Princípio da PRUDÊNCIA determina a adoção do

menor valor para os componentes do ATIVO e do maior para os

do PASSIVO, sempre que se apresentem alternativas igualmente

válidas para a quantificação das mutações patrimoniais que

alterem o patrimônio líquido.

Parágrafo único. O Princípio da Prudência pressupõe o

emprego de certo grau de precaução no exercício dos

julgamentos necessários às estimativas em certas condições de

incerteza, no sentido de que ativos e receitas não sejam

superestimados e que passivos e despesas não sejam

subestimados, atribuindo maior confiabilidade ao processo de

mensuração e apresentação dos componentes patrimoniais.”

(Resolução CFC nº 1.282/2010)

O princípio da prudência adquire relevância quando são feitas estimativas, tais

como os passivos contingentes que representam obrigações possíveis, ou ativos

contingentes que são possíveis ativos, cuja existência depende de fatores

imprevisíveis, tais como resultados dos julgamentos de processos judiciais. Nesse

caso, se existirem alternativas igualmente válidas para a quantificação do fato, será

escolhida aquela que resultar no maior valor para o passivo e/ou o menor para o

ativo.

12](https://image.slidesharecdn.com/parteiipcp2011-111128182653-phpapp01/85/Procedimentos-Contabeis-Patrimoniais-STN-12-320.jpg)

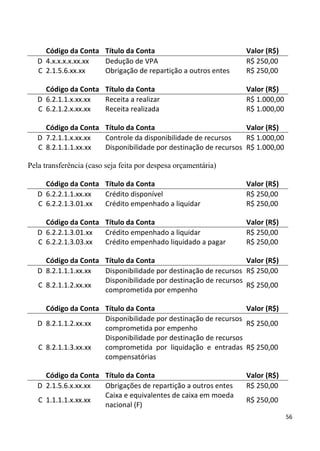

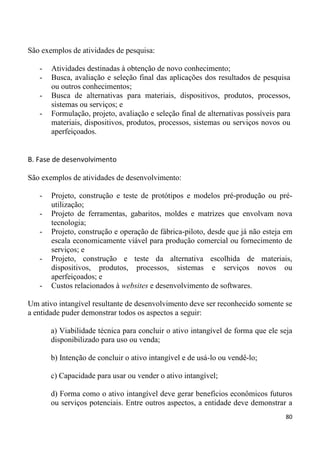

![“Art. 50. Além de obedecer às demais normas de contabilidade

pública, a escrituração das contas públicas observará as seguintes:

[...]

II – a despesa e a assunção de compromisso serão registradas

segundo o regime de competência, apurando-se, em caráter

complementar, o resultado dos fluxos financeiros pelo regime de

caixa.” (Lei de Responsabilidade Fiscal – Lei Complementar

101/00)

A LRF também determina que o Anexo de Metas Fiscais demonstre a real evolução

do patrimônio líquido do exercício e dos três anteriores. Para que essa informação

seja útil e confiável, também é necessário que os lançamentos observem os

Princípios de Contabilidade.

“Art. 4o. A lei de diretrizes orçamentárias atenderá o disposto no

§2o do art. 165 da Constituição e:

[...]

§2o O Anexo conterá, ainda:

[...]

III - evolução do patrimônio líquido, também nos últimos três

exercícios, destacando a origem e a aplicação dos recursos obtidos

com a alienação de ativos;”

A falta de registro de direitos e obrigações oriundas de variações patrimoniais

quantitativas e qualitativas já incorridas resultará em demonstrações incompatíveis

com as normas de contabilidade, além da geração de informações incompletas em

demonstrativos exigidos pela LRF, a exemplo do Demonstrativo da Dívida

Consolidada Líquida, tendo como consequência análise distorcida da situação fiscal

e patrimonial do ente.

O reconhecimento da variação patrimonial pode ocorrer em três momentos: para a

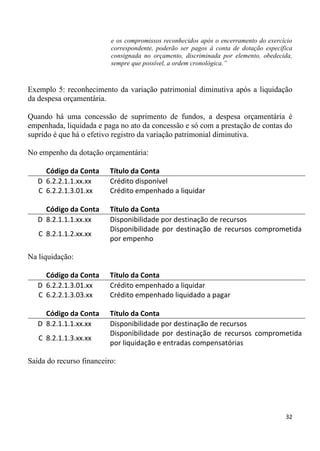

variação patrimonial aumentativa, antes, depois ou no momento da arrecadação da

receita orçamentária e para a variação patrimonial diminutiva, antes, depois ou no

momento da liquidação da despesa orçamentária, conforme os exemplos abaixo:

Exemplo 1: reconhecimento da variação patrimonial aumentativa antes da

ocorrência da arrecadação da receita orçamentária.

27](https://image.slidesharecdn.com/parteiipcp2011-111128182653-phpapp01/85/Procedimentos-Contabeis-Patrimoniais-STN-27-320.jpg)

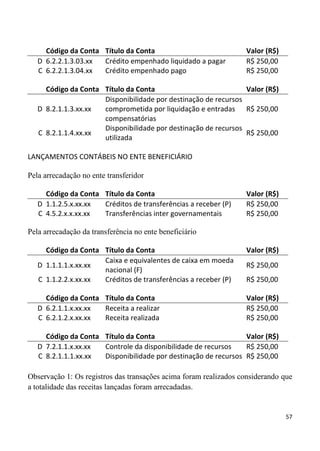

Este documento apresenta os princípios de contabilidade aplicados à contabilização da receita e despesa sob o enfoque patrimonial no setor público. São eles: 1) o princípio da entidade, que reconhece o patrimônio como objeto da contabilidade e a autonomia patrimonial do ente público; 2) o princípio da continuidade, que pressupõe a continuidade das operações do ente público no futuro; e 3) o princípio da oportunidade, que determina o registro contábil dos fatos no exercício em

![2011 demonstracoes contabeis[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2011demonstracoescontabeis1-130205133012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)