Baixado 13 vezes

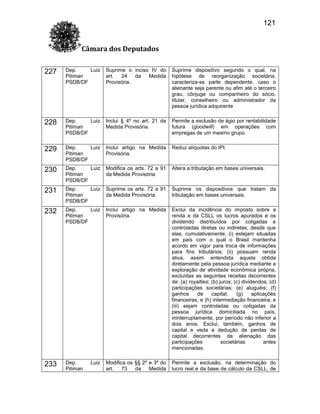

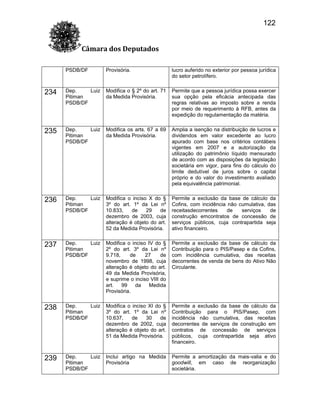

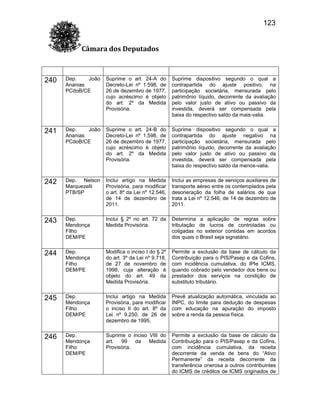

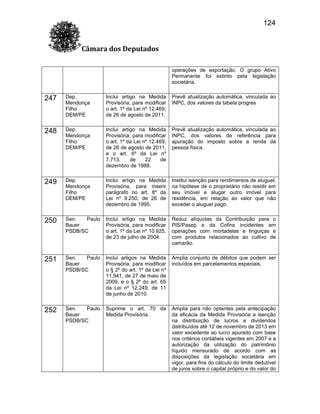

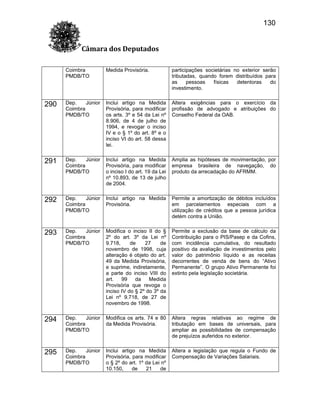

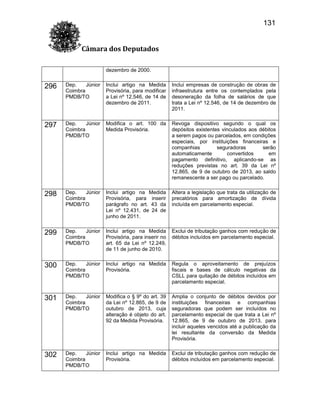

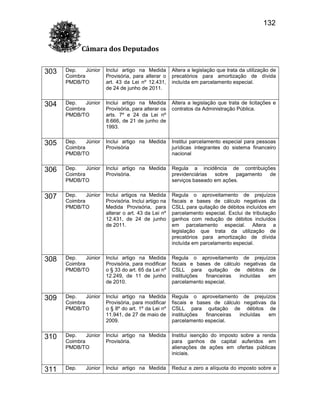

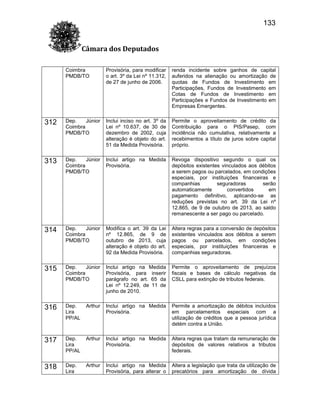

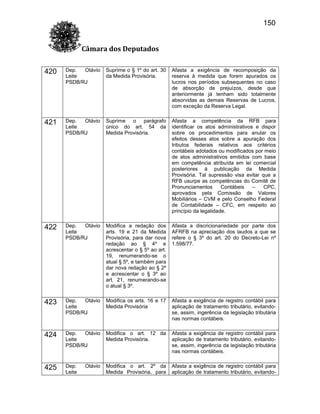

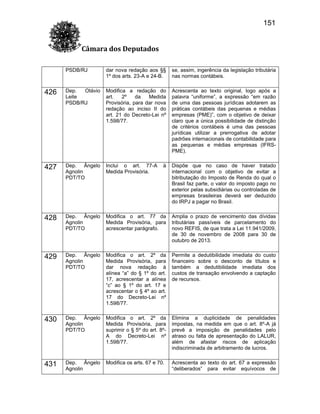

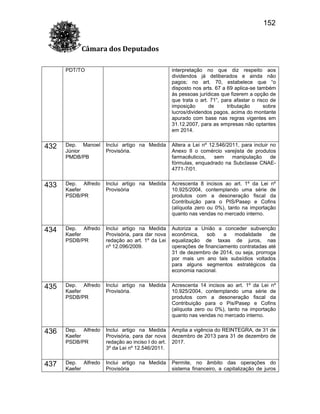

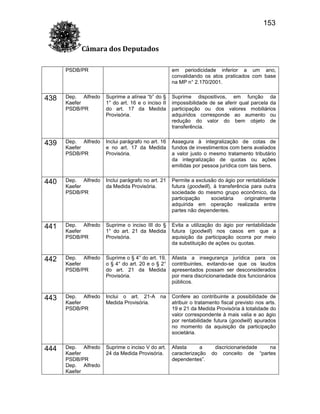

A medida provisória no 627, de 2013, altera a legislação tributária federal relacionada ao IRPJ, CSLL, PIS/Pasep e Cofins, revogando o regime de transição e estabelecendo novas regras para a tributação de lucros auferidos no exterior. O objetivo é alinhar a legislação tributária com a legislação societária e normativa contábil, ajustando a apuração das bases de cálculo e instituindo penalidades por irregularidades na entrega da escrituração fiscal. Entre as principais mudanças estão a atualização das definições contábeis e tributárias, assim como a introdução de medidas para melhor controle fiscal e manutenção de registro eletrônico.