Transferir como PDF, PPTX

![- GGG

• ! ] - (

• ( ,^ ! ! (

• ] T&&'^ _ ( ! (](https://image.slidesharecdn.com/contabilidadeinternacional-101027133804-phpapp02/85/Contabilidade-internacional-31-320.jpg)

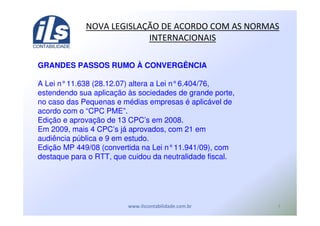

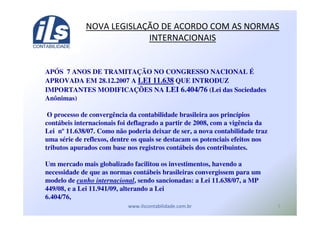

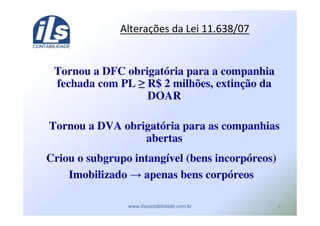

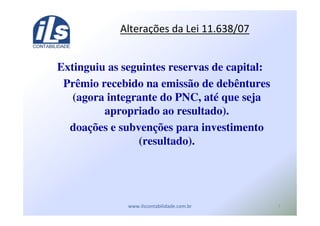

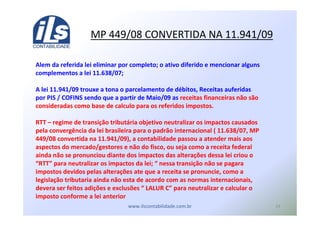

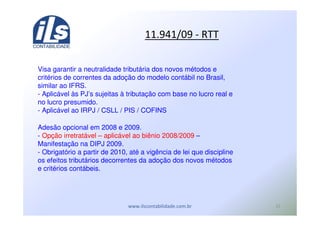

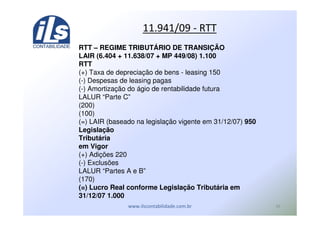

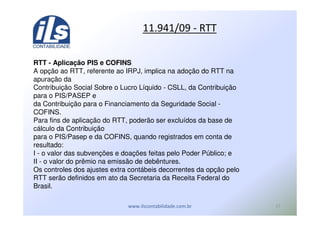

O documento discute a Lei 11.638/07 que introduziu mudanças importantes na Lei das Sociedades Anônimas visando a convergência da contabilidade brasileira aos princípios contábeis internacionais. As principais alterações incluem a adoção do modelo de avaliação a valor justo, regras para o reconhecimento de ativos e passivos, e a criação do Regime Tributário de Transição para garantir a neutralidade fiscal durante o processo de convergência.