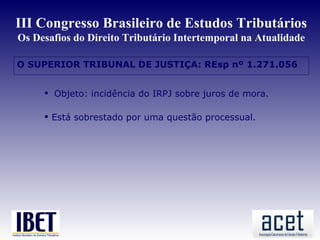

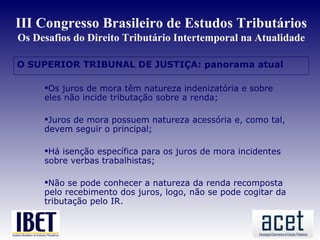

Este documento resume uma apresentação sobre a incidência do Imposto de Renda sobre Pessoas Jurídicas (IRPJ) em multas e juros de mora. Apresenta conceitos fundamentais do direito tributário e analisa a legislação e jurisprudência aplicáveis, concluindo que os juros de mora têm natureza indenizatória e portanto não são tributados pelo IRPJ.