Baixado 15 vezes

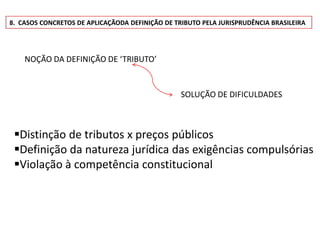

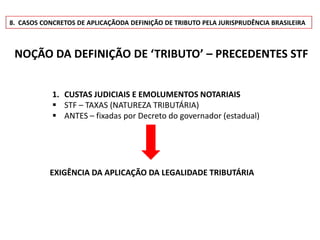

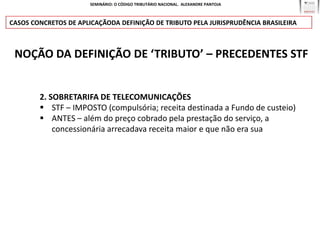

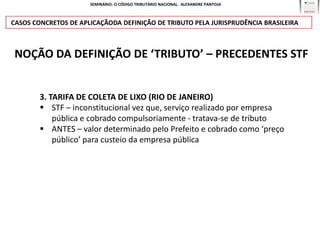

O documento apresenta um seminário sobre o Código Tributário Nacional brasileiro ministrado pelo advogado Alexandre Pantoja. O seminário discute a definição de tributo contida no CTN, precedentes do STF aplicando essa definição, e temas em aberto sobre a natureza jurídica de exigências compulsórias. O documento fornece exemplos concretos da aplicação da definição de tributo para uniformizar a legislação tributária no Brasil.