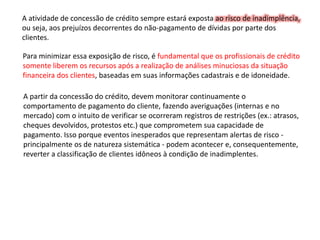

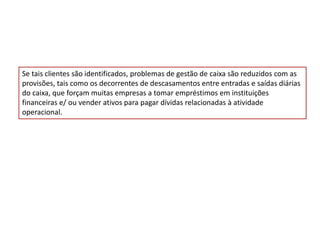

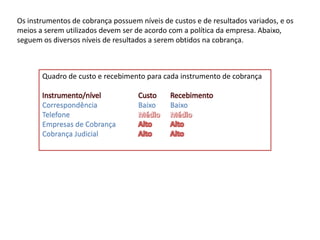

O documento discute estratégias de cobrança e recuperação de dívidas, incluindo monitorar o comportamento de pagamento dos clientes, identificar alertas de risco, renegociar dívidas problemáticas e utilizar técnicas de cobrança como contato telefônico, envio de cartas e protesto judicial como último recurso.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)