Contas

•

0 gostou•121 visualizações

1. A conta é um título que identifica elementos patrimoniais ou variações patrimoniais da empresa. Existem contas sintéticas e analíticas. 2. Existem contas patrimoniais, que registram o patrimônio, e contas de resultado, que apuram o lucro ou prejuízo. As contas patrimoniais incluem ativo, passivo e patrimônio líquido. 3. O plano de contas é o conjunto de contas utilizadas pela empresa, organizadas por grupos e subgrupos, e define a função e funcionamento de

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Semelhante a Contas

Semelhante a Contas (20)

Mais de simuladocontabil

Mais de simuladocontabil (20)

Contas

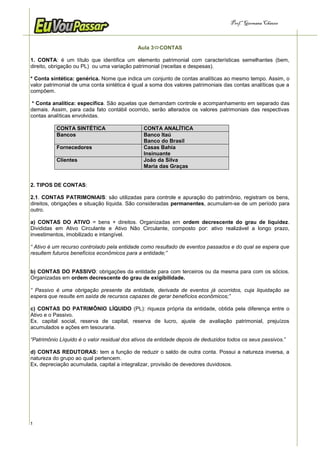

- 1. Prof.a Germana Chaves Aula 3CONTAS 1. CONTA: é um título que identifica um elemento patrimonial com características semelhantes (bem, direito, obrigação ou PL) ou uma variação patrimonial (receitas e despesas). * Conta sintética: genérica. Nome que indica um conjunto de contas analíticas ao mesmo tempo. Assim, o valor patrimonial de uma conta sintética é igual a soma dos valores patrimoniais das contas analíticas que a compõem. * Conta analítica: específica. São aquelas que demandam controle e acompanhamento em separado das demais. Assim, para cada fato contábil ocorrido, serão alterados os valores patrimoniais das respectivas contas analíticas envolvidas. CONTA SINTÉTICA CONTA ANALÍTICA Bancos Banco Itaú Banco do Brasil Fornecedores Casas Bahia Insinuante Clientes João da Silva Maria das Graças 2. TIPOS DE CONTAS: 2.1. CONTAS PATRIMONIAIS: são utilizadas para controle e apuração do patrimônio, registram os bens, direitos, obrigações e situação líquida. São consideradas permanentes, acumulam-se de um período para outro. a) CONTAS DO ATIVO = bens + direitos. Organizadas em ordem decrescente do grau de liquidez. Divididas em Ativo Circulante e Ativo Não Circulante, composto por: ativo realizável a longo prazo, investimentos, imobilizado e intangível. “ Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade;” b) CONTAS DO PASSIVO: obrigações da entidade para com terceiros ou da mesma para com os sócios. Organizadas em ordem decrescente do grau de exigibilidade. “ Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos;” c) CONTAS DO PATRIMÔNIO LÍQUIDO (PL): riqueza própria da entidade, obtida pela diferença entre o Ativo e o Passivo. Ex. capital social, reserva de capital, reserva de lucro, ajuste de avaliação patrimonial, prejuízos acumulados e ações em tesouraria. “Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.” d) CONTAS REDUTORAS: tem a função de reduzir o saldo de outra conta. Possui a natureza inversa, a natureza do grupo ao qual pertencem. Ex. depreciação acumulada, capital a integralizar, provisão de devedores duvidosos. 1

- 2. Prof.a Germana Chaves CONTAS PATRIMONIAIS ATIVO PASSIVO Ativo Circulante Passivo Circulante As disponibilidades, os direitos realizáveis no As obrigações da companhia, inclusive curso do exercício social subseqüente e as financiamentos para aquisição de direitos do aplicações de recursos em despesas do ativo não-circulante, serão classificadas no exercício seguinte. passivo circulante, quando se vencerem no Ex. caixa, adiantamento a funcionários, exercício seguinte. despesas antecipadas, adiantamento a Ex. fornecedores, impostos a recolher, fornecedores, impostos a recuperar, clientes. salários a pagar, adiantamento de clientes, provisão de férias. Ativo Não Circulante Passivo Não Circulante Ativo Realizável a Longo Prazo As obrigações da companhia, inclusive Os direitos realizáveis após o término do financiamentos para aquisição de direitos do exercício seguinte, assim como os derivados ativo não-circulante, serão classificadas no de vendas, adiantamentos ou empréstimos a passivo não-circulante, se tiverem vencimento sociedades coligadas ou controladas (artigo em prazo maior. 243), diretores, acionistas ou participantes no Ex. duplicatas a pagar em LP, empréstimos lucro da companhia, que não constituírem de LP. negócios usuais na exploração do objeto da companhia. Ex. duplicatas a receber de longo prazo, adiantamento a sócios, empréstimos a coligadas. Investimento Patrimônio Liquido As participações permanentes em outras Capital Social sociedades e os direitos de qualquer (-) Capital a Realizar natureza, não classificáveis no ativo Reserva de Lucros circulante, e que não se destinem à Reserva de Capital manutenção da atividade da companhia ou da +/- Ajuste de Avaliação Patrimonial empresa. (-) Prejuizos Acumulados Ex. obras de arte, participações societárias de (-) Ações em Tesouraria caráter permanente. Imobilizado Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Ex. imóvel, veículos, móveis e utensílios. Intangível Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. Ex. marcas e patentes, fundo de comércio. Obs1. MP 449/08, Art. 299-B. O saldo existente no resultado de exercício futuro em 31 de dezembro de 2008 deverá ser reclassificado para o passivo não-circulante em conta representativa de receita diferida. Parágrafo único. O registro do saldo de que trata o caput deverá evidenciar a receita diferida e o respectivo custo diferido.” (NR) 2

- 3. Prof.a Germana Chaves Para ser registrada como receita diferida no passivo não circulante a receita antecipada deverá atender as seguintes características: - receita líquida e certa, impossibilidade de devolução do dinheiro recebido antecipadamente. - não deve gerar a obrigatoriedade futura da entrega de bem ou prestação de serviço. Obs.2 MP 449/08, Art. 299-A. O saldo existente em 31 de dezembro de 2008 no ativo diferido que, pela sua natureza, não puder ser alocado a outro grupo de contas, poderá permanecer no ativo sob essa classificação até sua completa amortização, sujeito à análise sobre a recuperação de que trata o parágrafo 3º do art. 183 ALTERAÇÕES LEI 6.404/76 Lei 6.404/76 Lei 11.638/07 Lei 11.941/09 Ativo Circulante Ativo Circulante Ativo Circulante Ativo Realizável Longo Prazo Ativo Realizável Longo Prazo Ativo Não Circulante Ativo Permanente Ativo Permanente X Ativo Realizável Longo Prazo Investimento Investimento Investimento Imobilizado Imobilizado Imobilizado Diferido Intangível Intangível Diferido X Lei 6.404/76 Lei 11.638/07 Lei 11.941/09 Passivo Circulante Passivo Circulante Passivo Circulante Passivo Exigível Longo Prazo Passivo Exigível Longo Prazo Passivo Não Circulante Resultado Exercício Futuro Resultado Exercício Futuro Patrimônio Líquido Patrimônio Líquido Patrimônio Líquido 2.2. CONTAS DE RESULTADO: são utilizadas para a apuração do resultado do exercício. Representam os ganhos (receitas) e as perdas (despesas). Consideradas transitórias, visto que, seu tempo de vida é limitado a um exercício social, pois, ao final de cada exercício terão seus saldos zerados (encerrados) a fim de que se possa apurar o resultado do período. a) Receitas: variações positivas (aumento) do Patrimônio Líquido. Ex. receitas de venda, receitas financeiras, receita de equivalência patrimonial, ganho de capital. “ Receitas são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultam em aumentos do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade; “ b) Despesas: variações negativas (reduções) do Patrimônio Líquido. Ex. despesa financeira, despesa administrativa, despesa com vendas, perdas de capital. “Despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incrementos em passivos, que resultam em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade.” 3

- 4. Prof.a Germana Chaves RECEITA BRUTA OU RECEITA OPERACIONAL BRUTA Vendas Brutas Prestação de Serviços (-) DEDUÇÕES DA RECEITA Impostos s/ Vendas e Serviços (ICMS, ISS, Pis, Cofins) Devoluções ou Cancelamentos de Vendas Descontos Incondicionais e Abatimentos s/ Venda (=) RECEITA LÍQUIDA OU RECEITA OPERACIONAL LIQUIDA (-) CUSTO DAS MERCADORIAS VENDIDAS OU DOS PRODUTOS E SERVIÇOS VENDIDOS (=) LUCRO OU PREJUIZO BRUTO OU RESULTADO OPERACIONAL BRUTO (-) Despesas com Vendas (-) Despesas Administrativas (-) Despesas Financeiras (+) Receitas Financeiras (-) Outras Despesas Operacionais (+) Outras Receitas Operacionais (-) Outras Despesas + Outras Receitas (=) RESULTADO OPERACIONAL LÍQUIDO OU LUCRO/PREJUÍZO OPERACIONAL (=) RESULTADO ANTES DO IMPOSTO DE RENDA = LAIR (-) Contribuição Social s/ o Lucro (CSLL) (-) Imposto de Renda s/ o Lucro (=) LUCRO DEPOIS DO IMPOSTO DE RENDA = LAPIR (-) PARTICIPAÇÕES ESTATUTÁRIAS Debêntures Empregados Administradores Partes Beneficiárias Fundos de Assistência de Empregados (=) LUCRO/ PREJUÍZO LÍQUIDO DO EXERCÍCIO 3. PLANO DE CONTAS: é o conjunto composto pela relação ordenada e codificada das contas utilizadas pela entidade, objetivando servir como guia e meio de padronização, a fim de facilitar a analise e elaboração dos registros e demonstrações contábeis. Na sua elaboração deverão ser observados os princípios fundamentais de contabilidade, as normas determinadas na Lei nº 6.404/76, a legislação específica do ramo de atividade da empresa e ainda deve adaptar-se tanto quanto possível às exigências dos agentes externos à empresa (fornecedores, bancos, fisco). Composição: - Elenco de Contas: relação ordenada e codificada de todas as contas utilizadas pela entidade, conforme disposto na Lei 6.404/76. 1. ATIVO - Grupo 1.1. Ativo Circulante - Subgrupo 1.1.1. Disponibilidades - Subgrupo 1.1.1.0001. Caixa - Conta - Manual de Contas: evidencia o uso adequado de cada conta, definindo os seguintes elementos: Função – razão de sua existência Funcionamento – quando a conta será debitada ou creditada, bem como seu saldo. Natureza do saldo – devedor ou credor. 4. TEORIA DAS CONTAS 4.1. Teoria Personalista: vincula a conta à pessoa responsável pelos procedimentos administrativos a ela relacionados. - Agentes Consignatários: bens da empresa - Agentes Correspondentes: direitos e obrigações da empresa - Conta dos Proprietários: patrimônio líquido, receitas e despesas 4

- 5. Prof.a Germana Chaves 4.2. Teoria Materialista: relacionam-se com a materialidade, as contas traduzem simples ingressos e saídas de valores, que evidenciam o ativo, sendo este representado pelos valores positivos, e o passivo representado pelos valores negativos. - Contas Integrais ou Elementares: bens, direitos e obrigações. - Contas Diferenciais ou Derivadas: receita, despesa e patrimônio líquido. 4.3. Teoria Patrimonialista: reconhece o patrimônio, como objeto da contabilidade. Distingue os elementos que compõem o patrimônio (contas patrimoniais) dos elementos que o modificam (contas de resultado). - Contas Patrimoniais: bens, direitos, obrigações e patrimônio líquido. - Contas de Resultado: receita e despesa. Resumo: Agente consignatário: Bens Teoria Personalista Agente Correspondente: Direitos e Obrigações Proprietário: Receita, Despesa e PL Integrais: Bens, Direitos e Obrigações Teoria Materialista Diferencias: Receita, Despesa e PL Patrimoniais: Ativo, Passivo e PL Teoria Patrimonialista Resultado: Receita e Despesa 5. SITUAÇÕES DAS CONTAS: DÉBITOS E CRÉDITOS DÉBITO→ Situação de dívida da conta. CRÉDITO→ Situação de direito da conta. Obs 3. Não confundir débito de uma conta com débito da empresa. O primeiro representa uma dívida da conta (direito da empresa), o segundo uma dívida da empresa (passivo exigível). O mesmo para crédito de uma conta e crédito da empresa, este representa um direito da empresa (ativo) e aquele um direito da conta, portanto uma obrigação da empresa. 5

- 6. Prof.a Germana Chaves DÉBITO/DIVIDA CRÉDITO direito da conta obrigação da conta EMPRESA Contas do Contas do ATIVO PASSIVO CRÉDITO DÉBITO/DIVIDA direito da empresa obrigação da empresa Na identificação dos débitos e créditos nas contas, aplicaremos o seguinte raciocínio: ATIVO - natureza devedora (saldo devedor): Toda vez que aumentar o Ativo, DEBITAR a respectiva conta. Toda vez que diminuir o Ativo, CREDITAR a respectiva conta. PASSIVO e PATRIMÔNIO LÍQUIDO – natureza credora (saldo credor): Toda vez que aumentar o Passivo, CREDITAR a respectiva conta. Toda vez que diminuir o Passivo, DEBITAR a respectiva conta. DEBITO CREDITO SALDO ATIVO + - devedor PASSIVO E PL - + credor DESPESAS – natureza devedora (saldo devedor): Toda vez que ocorrer uma Despesa, DEBITAR a respectiva conta. Creditadas para efeito de apuração do resultado do período. RECEITAS - natureza credora (saldo credor): Toda vez que ocorrer uma Receita, CREDITAR a respectiva conta. Debitadas para efeito de apuração do resultado do período. DEBITO CREDITO SALDO RECEITA REX + Credor DESPESA + REX Devedor 6

- 7. Prof.a Germana Chaves OBS4. REX = Apuração do Resultado do EXercício 6. RAZONETE: representação gráfica de uma conta = T, onde o lado esquerdo é o lado dos débitos e o lado direito dos créditos. D C 7. SALDO DAS CONTAS: diferença entre os valores lançados a Débito e a Crédito. Dependendo da natureza das contas, estas terão saldo devedor ou credor. - Saldo Credor: total dos créditos > total dos débitos - Saldo Devedor: total dos créditos < total dos débitos - Saldo Nulo: total dos créditos = total dos débitos EXERCÍCIO DE FIXAÇÃO 1. (ANA/FCC) A área de contabilidade da Cia Compra & Vende, apresenta os dados finais para a apuração dos resultados e a elaboração do balanço patrimonial referente ao exercício de 2005. Na ocasião, o relatório dos dados apontava o valor de R$ 40.000 para o inventário final de mercadorias e listava os saldos finais de suas contas, conforme demonstra o balancete de verificação, de 31.12.2005, a seguir: Contas Saldos Finais Caixa ..................................................................... 15.000 Capital Social ...................................................... 231.000 Clientes ............................................................... 120.000 Compras de Mercadorias .................................... 150.000 Contas a Pagar...................................................... 44.000 Depreciação Acumulada ....................................... 24.000 Depreciações do Período ...................................... 14.000 Despesas Administrativas ..................................... 65.000 Despesas Antecipadas.......................................... 12.000 Despesas de Aluguéis........................................... 21.000 Despesas de Vendas ............................................ 40.000 Despesas Financeiras ........................................... 12.000 Empréstimos a Pagar (48 meses) ......................... 40.000 Estoque Inicial ....................................................... 47.000 Fornecedores ........................................................ 78.000 Imóveis ................................................................ 100.000 Participações Societárias .................................... 135.000 Perdas c/ Clientes ................................................... 2.000 Prov. Para Crédito de Liquidação Duvidosa............ 5.000 Receitas Antecipadas............................................ 50.000 Receitas de Vendas ............................................ 300.000 Resultado de Equivalência Patrimonial ................. 11.000 Veículos................................................................. 50.000 O valor do Ativo Circulante é a) menor que o do Permanente Investimentos. b) maior que o do Passivo Circulante. c) igual ao do Capital de Terceiros. d) maior que o do Capital Próprio. e) menor que o do Resultado Bruto Operacional. 2. (Sefaz-RN/Esaf) A empresa Comércio & Serviços Generais S/A, apresenta as seguintes contas e respectivos saldos, em 31 de dezembro de 2004. 7

- 8. Prof.a Germana Chaves Contas Saldos Contas Saldos Ações de Coligadas 260 Lucros Acumulados 90 Aluguéis Ativos 52 Máquinas e Equipamentos 300 Amortização Acumulada 35 Materiais 160 Bancos c/Movimento 140 Mercadorias 240 Caixa 215 Móveis e Utensílios 280 Capital a Integralizar 75 Produtos Acabados 180 Capital Social 700 Provisão p/Créditos Liquidação Duvidosa 90 Clientes 210 Provisão para Férias 45 Depreciação Acumulada 110 Provisão p/Imposto de Renda 80 Despesas a Pagar 55 Provisão p/Perdas Investimentos 70 Despesas a Vencer 60 Receitas a Receber 95 Despesas Gerais 176 Receitas a Vencer 140 Despesas Pré-Operacionais 105 Receitas de Vendas 500 Devedores Duvidosos 65 Reservas de Capital 130 Duplicatas Descontadas 70 Reservas Estatutárias 125 Duplicatas a Pagar 230 Reserva Legal 95 Duplicatas a Receber 220 Salários e Ordenados 102 Encargos de Depreciação 124 Títulos a Pagar 490 Financiamentos Bancários 250 Títulos a Receber 200 Fornecedores 110 Veículos 200 ICMS a Recuperar 10 ICMS sobre Vendas 50 Elaborando-se o balancete geral de verificação com os saldos supra indicados, certamente, encontraremos a) contas patrimoniais com saldos credores, somando R$ 2.465,00. b) contas patrimoniais com saldos devedores, somando R$ 2.500,00. c) contas de natureza devedora, com saldos no valor de R$ 3.017,00. d) contas de natureza credora, com saldos no valor de R$ 3.392,00. e) saldos devedores e credores, igualmente, no valor de R$ 3.467,00. 3- (Sefaz-Ce/Esaf) No Plano de Contas da Empresa Valpeças e Acessórios S/A constam diversos títulos contábeis, dos quais extraímos os seguintes, em ordem alfabética: 01 - CAIXA 02 - CAPITAL SOCIAL 03 - CUSTO DAS MERCADORIAS VENDIDAS 04 - DESPESAS DE ALUGUEL 05 - DUPLICATAS A PAGAR 06 - DUPLICATAS A RECEBER 07 - IMPOSTOS A RECOLHER 08 - LUCROS ACUMULADOS 09 - MERCADORIAS 10 - MÓVEIS E UTENSÍLIOS 11 - RECEITAS DE JUROS 12 - RECEITAS DE VENDAS 13 - RESERVA LEGAL 14 - SALÁRIOS E ORDENADOS 15 - VEÍCULOS Analisando-se as contas acima de conformidade com a classificação técnica indicada nas Teorias Personalista e Patrimonialista das Contas, respectivamente, pode-se dizer que a relação contém a) 06 Contas de Resultado e 09 Contas Patrimoniais. b) 07 Contas Integrais e 08 Contas Diferenciais. c) 07 Contas de Consignatários e 08 Contas do Proprietário. d) 08 Contas do Proprietário e 05 Contas de Resultado. e) 10 Contas Patrimoniais e 08 Contas do Proprietário. 4. (TCM-MG/FCC) Os créditos concedidos a controladas decorrentes de transações não-operacionais, quando da elaboração do balanço patrimonial, são evidenciados no 8

- 9. Prof.a Germana Chaves a) Ativo Circulante. b) Passivo Circulante. c) Ativo Permanente Investimentos. d) Passivo Exigível a Longo Prazo. e) Ativo Realizável a Longo Prazo. 5. (ANA/FCC) São itens integrantes da apuração do resultado de exercício como outras receitas e despesas: a) os ganhos e perdas na alienação de investimentos e as variações cambiais incidentes sobre obrigações de longo prazo em moeda externa. b) as participações de debenturistas e os lucros de participações societárias avaliadas pelo método de equivalência patrimonial. c) os lucros obtidos com a alienação dos imobilizados e as perdas apuradas nas baixas de diferido. d) a contrapartida da provisão para despesas com benefícios aos empregados e a reversão da provisão para créditos de liquidação. e) os benefícios pagos aos empregados no decorrer do exercício e as receitas obtidas em decorrência de investimentos em títulos do mercado aberto 6) (AFRFB-ESAF) Exemplificamos, abaixo, os dados contábeis colhidos no fim do período de gestão de determinada entidade econômico-administrativa: - dinheiro existente 200,00 - máquinas 400,00 - dívidas diversas 730,00 - contas a receber 540,00 - rendas obtidas 680,00 - empréstimos bancários 500,00 - mobília 600,00 - contas a pagar 700,00 - consumo efetuado 240,00 - automóveis 800,00 - capital registrado 650,00 - casa construída 480,00 Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de: a) R$ 1.930,00. b) R$ 3.130,00. c) R$ 2.330,00. d) R$ 3.020,00. e) R$ 2.480,00. 7) (AFRF/ESAF) A relação seguinte refere-se aos títulos contábeis constantes do livro Razão da empresa comercial Concórdia Sociedade Anônima, e respectivos saldos, em 31 de dezembro de 2008: 01 – Bancos Conta Movimento 17.875,00 02 – Bancos Conta Empréstimos 50.000,00 03 – Conta Mercadorias 42.500,00 04 – Capital Social 105.000,00 05 – Móveis e Utensílios 280.000,00 06 – ICMS a Recolher 7.500,00 07 – Custo das Mercadorias Vendidas (CMV) 212.500,00 08 – Salários e Ordenados 10.000,00 09 – Contribuições de Previdência 3.750,00 10 – Despesas com Créditos de Liquidação Duvidosa 3.500,00 11 – Depreciação Acumulada 44.800,00 12 – Retenção de Lucros 51.200,00 13 – Vendas de Mercadorias 352.000,00 14 – Impostos e Taxas 2.200,00 15 – PIS e COFINS 8.625,00 16 – ICMS sobre vendas 52.500,00 17 – Pró-labore 7.600,00 9

- 10. Prof.a Germana Chaves 18 – Fornecedores 157.750,00 19 – PIS e COFINS a Recolher 1.800,00 20 – Duplicatas a Receber 100.000,00 21 – Encargos de Depreciação 32.000,00 22 – Provisão para Créditos de Liquidação Duvidosa 3.000,00 Ao elaborar o balancete geral de verificação, no fim do exercício social, com as contas e saldos apresentados, a empresa, certamente, encontrará: a) um balancete fechado em R$ 773.050,00. b) um saldo credor a menor em R$ 100.000,00. c) um saldo devedor a maior em R$ 25.600,00. d) um endividamento de R$ 167.050,00. e) um lucro com mercadorias de R$ 137.500,00. 8.(ATRFB/ESAF) A Companhia Cereais Sereias, em 31 de dezembro de 2008, apresentou o seguinte rol de contas e saldos: Ações em Tesouraria 100,00 Caixa 696,00 Despesas Pré-Operacionais 95,00 Mercadorias 1.293,00 Empréstimos Bancários 120,00 Provisão para Devedores Duvidosos 35,00 Custo dos Produtos Vendidos 5.582,00 Fornecedores 437,00 Capital Social 4.591,00 Duplicatas a Receber 1.302,00 Vendas de Produtos 7.675,00 Duplicatas Descontadas 280,00 Despesas Gerais e Administrativas 1.141,00 Máquinas e Equipamentos 3.106,00 Juros Passivos a Vencer 48,00 Depreciação Acumulada 225,00 Ao realizar o levantamento do balanço patrimonial, o Contador da empresa certamente encontrará um Ativo total no valor de a) R$ 5.625,00. b) R$ 6.000,00. c) R$ 5.905,00. d) R$ 5.720,00. e) R$ 6.100,00. 01 02 03 04 05 06 07 08 b e d e c e a b 10

- 11. Prof.a Germana Chaves PRINCIPAIS CONTAS UTILIZADAS PELA ESAF/CESPE MP 449/08 CONTA GR/ NAT CONTA GR/ NAT Abatimentos Concedidos D/D Despesa c/ Depreciação ou Depreciação D/D Abatimentos Obtidos R/C Despesas com Pessoal D/D Ações de Coligadas (Investimento) ANC/D Despesa com Provisão D/D Ações de Controladas (Investimento) ANC/D Despesas Antecipadas AC/D Ações em Tesouraria (PL) /D Despesas com Vendas D/D Acionistas Conta Capital (PL)/D Despesas de Vendas D/D Adiantamento a Diretores (ARLP) ANC/D Despesas Financeiras D/D Adiantamento a Sócios (ARLP) ANC/D Despesas Gerais D/D Adiantamento a Empregados AC/D Despesas Pré-Operacionais A/D Adiantamento a Fornecedores AC/D Devedores por Duplicatas AC/D Adiantamento de Clientes PC/C Devedores Diversos AC/D Ágio na Emissão Ações (Reserva de Capital) PL/C Devedores Duvidosos D/D Alienação de Partes Beneficiárias (Reserva Capital) PL/C Devolução de Vendas D/D Alienação Bônus de Subscrição (Reserva Direitos Sobre Recursos Florestais Capital) PL/C (Imobilizado) ANC/D Direitos Sobre Recursos Minerais Aluguéis D/D (Imobilizado) ANC/D Aluguéis a Pagar PC/C Dividendos a Pagar PC/C Aluguéis a Vencer AC/D Dividendos Pagos Antecipadamente (PL)/D Aluguéis Ativos a Receber AC/D Dividendos Propostos PC/C Aluguéis Ativos a Vencer (Receita Diferida) PNC/C Doações e Subvenções para Investimento R/C Amortização Acumulada (ANC)/C Duplicata Emitida AC/D Banco Conta Movimento AC/D Duplicata Aceita PC/C Banco Conta Vinculada AC/D Duplicata Protestada AC/D Caixa AC/D Duplicata a Pagar PC/C Capital a Integralizar (PL)/D Duplicata a Receber AC/D Capital Social PL/C Duplicatas Descontadas (AC)/C Capital de Giro AC/D Edifícios (Imobilizado) ANC/D Empréstimos a Sociedades Capital Fixo (Imobilizado) ANC/D Controlada/Sócio (ARLP) ANC/D Capital Alheio (Passivo Exigível) PC/C Empréstimos Bancários PC/C Capital Investido (Ativo Total) A/D Empréstimos de Fornecedores PC/C ESTATAT Capital Autorizado U-TO. Empréstimos de Clientes PC/C Clientes AC/D Empréstimos a Clientes AC/D COFINS D/D Encargo de depreciação D/D AC/D ou COFINS Sobre o Faturamento D/D Encargos a Transcorrer (PC)/D COFINS Sobre o Faturamento a Recolher PC/C Encargo Social a Pagar PC/C Comissões Ativas R/C Encargo por Desconto Bancário D/D Comissões Passivas D/D Energia e Água D/D Contas a Receber AC/D Estoque de Material de Expediente AC/D 11

- 12. Prof.a Germana Chaves Contribuição para o INSS D/D Estoque Materiais de Uso ou Consumo AC/D Contribuição Social s/ o Lucro Líquido D/D Estoque de Matérias-Primas AC/D CSLL a Recolher PC/C Estoque de Mercadorias AC/D Contribuições a Recolher PC/C Estoque de Produtos Acabados AC/D Cotas Liberadas (PL)/D Estoque de Produtos em Elaboração AC/D Créditos AC/D Exaustão Acumulada (ANC)/C Credores por Duplicatas PC/C Ferramentas (Imobilizado) ANC/D Custo das Mercadorias Vendidas D/D Financiamento Bancário PC/C Custo dos Produtos Vendidos D/D Financiamento de Longo Prazo PNC/ C Custo dos Serviços Vendidos D/D Financiamentos Diversos PC/C Depósito Compulsório (ARLP) ANC/D Fornecedores PC/C Depreciação Acumulada (ANC)/C Fretes e Seguros D/D Descontos Bancários D/D Frete s/ Compras - Custo Aquisição D/D PRINCIPAIS CONTAS UTILIZADAS PELA ESAF/CESPE MP 449/08 CONTA GR/ NAT CONTA GR/NAT Descontos Comerciais Concedidos D/D Frete s/Vendas D/D Descontos Financeiros Concedidos D/D Ganhos de Capital R/C Descontos Financeiros Obtidos R/C Gasto com Instalações A/D Desp. Credito de Liquidação Duvidosa D/D Horas Extras D/D Despesa Administrativa D/D Horas Extras a Pagar PC/C Despesas Provisionadas D/D ICMS a Recolher PC/C ICMS s/ Compra (AC)/C Provisão p/ Cred de Liquidação Duvidosa (AC)/C Impostos a Recolher PC/C Provisão para a CSLL PC/C ICMS sobre Vendas D/D Provisão p/ Ajuste ao Valor de Mercado (AC)/C Imobilizações em Curso (Imobilizado) ANC/D Provisão para Contingência PC/C Imóveis (imobilizado) ANC/D Provisão para Férias PC/C Impostos a Recuperar AC/D Provisão para IR PC/C Insubsistência Ativa R/C Provisão para Perdas em Investimentos (ANC)/C Insubsistência Passiva D/D Receita de Dividendos R/C Instalações (Imobilizado) ANC/D Receita de Reversão de Provisão R/C Receita Antecipada PC/C ou Investimentos Permanentes ANC/D PNC/C Investimento em Opção de Compra de Receita de Serviços R/C Cobre AC/D IPI Sobre Vendas D/D Receita de Serviços a Receber AC/D IPI a Recuperar AC/D Receitas Financeiras R/C IPI a Recolher PC/C Reserva de Capital PL/C (PC)/D ou Ajuste de Avaliação Patrimonial PL/C ou Juros a Transcorrer (Empréstimo) AC/D D Reserva de Lucros a Realizar (Res. PL/C Juros Ativos R/C Lucros) Juros Ativos a Receber AC/D Reserva Incentivo Fiscal (Res. Lucros) PL/C PC/C ou Reserva Estatutária (Res. Lucros) PL/C Juros Ativos a Vencer PNC/C Juros Passivos D/D Reserva Legal (Res. Lucros) PL/C Reserva para Contingências (Res. PL/C Juros a Vencer AC/D Lucros) Reserva para Investimento = Retenção de PL/C Juros Passivos a Vencer AC/D Lucros = Orçamentária = (Res. Lucros) Juros Pagos D/D Reserva Especial (Res. Lucros) PL/C Juros Recebidos R/C Resultado Negativo na Equiv. Patrimonial D/D Leasing a Pagar PC/C Resultado Positivo na Equiv. Patrimonial R/C Lucro na Alienação de Bens de Uso R/C Salários a Pagar PC/C Lucro na Alienação de Ações em Salários e Ordenados D/D Tesouraria PL/C Lucros Acumulados PL/C Salário dos Vendedores D/D Lucros Anteriores PL/C. Seguros D/D 12

- 13. Prof.a Germana Chaves Lucros em Suspenso (Lucros Seguros a Vencer AC/D Acumulados) PL/C Máquinas e Equipamentos (Imobilizado) ANC/D Seguros a Apropriar AC/D Marcas e Patentes (Intangível) ANC/D Seguros Antecipados AC/D Material de Consumo AC/D Superveniência Ativa R/C Móveis e Utensílios (Imobilizado) ANC/D Superveniência Passiva D/D Nota Promissória Emitida PC/C Serviço Prestado R/C Nota Promissória Aceita AC/D Serviço Prestado a Prazo AC/D Participações de Administradores D/D Terrenos (Imobilizado) ANC/D Participações de Debenturistas D/D Títulos a Pagar PC/C Participações de Diretores D/D Títulos a Receber AC/D Participações de Empregados D/D Tributos Devidos = Tributos a Pagar PC/C PC/C ou Participações de Partes Beneficiárias D/D Tributos Parcelados PNC/C Participações no Lucro a Pagar PC/C Valores Mobiliários AC/D Participações Estatutárias D/D Variações Cambiais Passivas D/D Participações Permanentes Variações Cambiais Ativas R/C (Investimento) ANC/D Partic. em Sociedades Controladas Variações Monetárias Passivas D/D (Investimento) ANC/D PRINCIPAIS CONTAS UTILIZADAS PELA ESAF/CESPE MP 449/08 CONTA GR/ NAT CONTA GR/NAT Perdas de Capital D/D Variações Monetárias Ativas R/C Pessoal e Encargos a Pagar PC/C Veículos (Imobilizado) ANC/D Pis D/D Vendas R/C Pis sobre Faturamento D/D Vendas Canceladas D/D PC/C ou Pis sobre Faturamento a Recolher PC/C Receitas de Comissões a Vencer PNC/C Pneus para veículos utilitários AC/D ICMS a Recuperar AC/D Prejuízos Acumulados (PL)/D Insubsistência do Ativo D/D Prêmio Recebido na Emissão de Insubsistência do Passivo Debêntures R/C R/C Reserva de Correção do Capital (Res. PL/C Prêmio Pago na Emissão de Debêntures AC/D Capital) Prêmios de Seguros a Vencer AC/D Prêmios de Seguro D/D Obs: Contas classificadas no PC ou no AC poderão ter sua classificação no PNC ou ANC, respectivamente, de acordo com o prazo de vencimento ou recebimento. REFERENCIA BIBLIOGRAFICA Principais contas utilizadas pela ESAF- Jorge Silveira e Ricardo Ferreira Neves, Silvério; Viceconti, Paulo – Contabilidade Básica- Ed. Frase - 2004, 12ª ed. Complemento Profª Germana Chaves 13