Baixar para ler offline

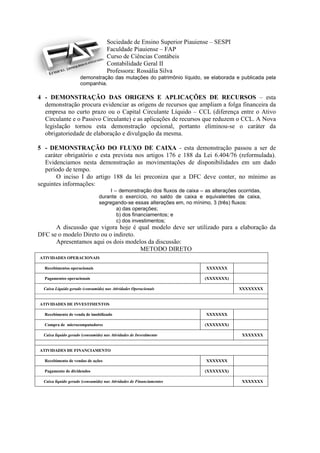

Este documento apresenta as principais demonstrações contábeis obrigatórias para empresas no Brasil de acordo com a legislação, incluindo o Balanço Patrimonial, com seus grupos de Ativo Circulante, Não Circulante, Passivo Circulante, Não Circulante e Patrimônio Líquido. Também discute os itens que devem ser registrados em cada grupo e as alterações trazidas pela Lei 11.941 de 2009.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)