TÓPICO 1 –INTRODUÇÃO À GESTÃO DE CUSTOS

TÓPICO 2 – CUSTOS DIRETOS, INDIRETOS E

GERENCIAIS

TÓPICO 3 – RELAÇÃO CUSTO VOLUME E LUCRO

UNIDADE 1 - INTRODUÇÃO À GESTÃO DE CUSTOS

6.

TÓPICO 1 –COMPREENSÃO E ANÁLISE DO MIX DE

PRODUTOS

TÓPICO 2 – MÉTODOS DE ANÁLISE DE RESULTADOS

E CUSTEIO

TÓPICO 3 – DETALHAMENTO DOS MÉTODOS DE

CUSTEIO

UNIDADE 2 - ANÁLISE DE RESULTADO POR MIX DE

PRODUTOS E MÉTODOS DE CUSTEIO DE PRODUTOS

7.

TÓPICO 1 –CONCEITOS FUNDAMENTAIS DE

PRECIFICAÇÃO

TÓPICO 2 – ESTRATÉGIAS DE PRECIFICAÇÃO

TÓPICO 3 – ANÁLISE DE CASOS E ESTUDOS DE

MERCADO

UNIDADE 3 - FORMAÇÃO DO PREÇO DE VENDA

8.

• A médiafinal da disciplina é composta do Atividade Prática +

Avaliação com questões Objetivas.

• A avaliação é composta de questões objetivas e estará disponível

para agendamento no seu AVA em NOTAS E AVALIAÇÕES

conforme o cronograma da disciplina.

• A atividade prática consiste em................................ E deverá ser

postada em produção acadêmica até 24 horas após o 3º

encontro.

Destacamos aqui uma informação importante:

9.

Aqui deve serexplicado como a atividade prática deve ser realizada.

Informações sobre a ATIVIDADE PRÁTICA.

Ao final desta prática o aluno deve inserir evidências da elaboração da

prática, como: fotos, selfies, prints, gráficos, etc. Estas evidências

também serão utilizadas no último trabalho da disciplina do

módulo/semestre.

OBJETIVOS DE APRENDIZAGEM

DAUNIDADE 1.

Aprofundar a compreensão dos alunos sobre a terminologia

específica da gestão de custos, permitindo uma análise crítica e

precisa das estruturas de custo nas organizações modernas.

Desenvolver habilidades analíticas para identificar e categorizar

diversos tipos de custos gerenciais que impactam diretamente na

saúde financeira de uma empresa.

12.

O universo dacontabilidade e da gestão financeira é repleto de termos

específicos que podem parecer intimidantes à primeira vista.

No entanto, cada termo e conceito é uma ferramenta vital que ajuda as

empresas a compreender melhor suas operações, avaliar sua saúde financeira

e planejar estrategicamente para o futuro. Neste capítulo, navegaremos pelas

definições analíticas da terminologia de custos, desvendando seus significados

e aplicações práticas.

TÓPICO 1 – INTRODUÇÃO À GESTÃO DE CUSTOS

13.

Custos Fixos sãoaqueles custos que, por sua natureza, não mudam

em relação ao volume de produção ou nível de atividade da empresa.

Uma das principais características dos custos fixos é sua

previsibilidade. Isso pode ser um benéfico para o planejamento

financeiro, pois as empresas sabem exatamente quanto precisarão

desembolsar para esses custos em um período futuro.

Exemplos comuns de custos fixos incluem aluguel de instalações,

salários de funcionários administrativos, seguro, depreciação de ativos

fixos e despesas de escritório. Esses custos permanecem inalterados,

mesmo que a produção ou as vendas da empresa aumentem ou

diminuam.

TÓPICO 1 – INTRODUÇÃO À GESTÃO DE CUSTOS

14.

Eles estão diretamenterelacionados ao volume de produção ou atividade,

aumentando quando a produção ou as vendas aumentam e diminuindo

quando elas diminuem.

Os custos variáveis são importantes para a análise de custos e para a tomada

de decisões gerenciais, pois ajudam as empresas a entender como os custos

estão relacionados à atividade operacional e como esses custos podem afetar

a rentabilidade. Eles são contrastados com os custos fixos, que permanecem

constantes, independentemente do volume de produção ou vendas.

TÓPICO 1 – INTRODUÇÃO À GESTÃO DE CUSTOS

15.

Os custos fixos,ligados a processos e estruturas internas da empresa,

caracterizam-se por permanecerem constantes independentemente do

volume de produção ou vendas.

Em contrapartida, os custos variáveis estão intimamente entrelaçados com o

volume de produção ou vendas, alterando-se proporcionalmente a essas

variáveis. Essa característica os torna mais adaptáveis às flutuações do

mercado, permitindo às empresas responderem rapidamente a mudanças na

demanda.

TÓPICO 1 – INTRODUÇÃO À GESTÃO DE CUSTOS

16.

A gestão eficazde qualquer organização requer uma compreensão profunda

da estrutura de seus custos. Afinal, são esses custos que, em última análise,

determinam preços, influenciam estratégias e afetam a rentabilidade.

Os custos diretos são aqueles que podem ser facilmente e diretamente

atribuídos a um produto, projeto ou atividade específica. Conforme salienta

Slavov (2013), eles estão intimamente relacionados ao processo de produção

ou à oferta de um serviço e podem ser rastreados de forma direta e precisa.

TÓPICO 2 – CUSTOS DIRETOS, INDIRETOS E

GERENCIAIS

17.

Em contraste, oscustos indiretos são mais complexos de serem alocados

diretamente a um produto ou projeto específico.

Eles representam os gastos que estão envolvidos no processo de produção ou

operação, mas não podem ser facilmente associados a um item em particular.

Em vez disso, eles são distribuídos de maneira geral entre várias atividades.

TÓPICO 2 – CUSTOS DIRETOS, INDIRETOS E

GERENCIAIS

18.

Custos indiretos frequentementeincluem itens como aluguel de instalações,

energia elétrica, salários dos supervisores e equipamentos compartilhados.

Esses custos podem ser distribuídos usando métodos de rateio, como horas de

trabalho, área ocupada ou volume de produção.

Para alocar esses custos indiretos aos produtos, departamentos ou projetos

específicos, as empresas geralmente usam métodos de rateio. Os métodos de

rateio são técnicas que distribuem os custos indiretos de maneira proporcional

com base em algum fator de alocação, como horas de trabalho, área ocupada,

volume de produção, número de funcionários, entre outros.

TÓPICO 2 – CUSTOS DIRETOS, INDIRETOS E

GERENCIAIS

19.

Os custos indiretosincluem despesas como aluguel da fábrica, eletricidade,

salários dos supervisores e depreciação dos equipamentos compartilhados.

Esses custos não podem ser atribuídos diretamente a um único pedido, pois

são compartilhados por várias atividades de produção.

Alguns exemplos de custos indiretos incluem:

● Aluguel de instalações: o custo do aluguel de um edifício ou espaço de

escritório que é usado para várias atividades da empresa.

● Energia elétrica e utilidades: os gastos com eletricidade, água, gás e outras

utilidades que são necessárias para manter as instalações em

funcionamento.

TÓPICO 2 – CUSTOS DIRETOS, INDIRETOS E

GERENCIAIS

20.

A análise darelação entre Custo, Volume e Lucro (CVL) desempenha um papel

central na contabilidade gerencial e no planejamento financeiro.

Compreender essa relação é crucial para avaliar os impactos das variações de

volume na rentabilidade de uma organização e para diferenciar como os custos

se interligam com os lucros.

A análise CVL é uma ferramenta valiosa para os gestores e contadores, pois

fornece insights sobre como os custos e as vendas afetam a rentabilidade da

empresa. Essa compreensão é fundamental para o planejamento estratégico e

para a tomada de decisões que visam otimizar os resultados financeiros de

uma organização.

TÓPICO 3 – RELAÇÃO CUSTO-VOLUME-LUCRO

21.

A margem decontribuição é um indicador que mostra a parte da receita gerada pelas

vendas de um produto ou serviço que pode ser usada para lidar com os custos fixos e

gerar lucro, depois de descontados os custos mudam conforme a produção.

A margem de lucro, por outro lado, é um indicador que mede a rentabilidade de um

produto, serviço ou da empresa como um todo.

Ambos os indicadores são cruciais para a gestão financeira e estratégica de uma

empresa. A margem de contribuição ajuda a tomar decisões específicas sobre

produtos ou serviços, enquanto a margem de lucro oferece uma visão mais ampla da

rentabilidade da empresa como um todo. Ambas as métricas são importantes para o

planejamento financeiro e o monitoramento do desempenho empresarial.

TÓPICO 3 – RELAÇÃO CUSTO-VOLUME-LUCRO

22.

O ponto deequilíbrio é um conceito fundamental na gestão financeira e na

contabilidade de custos.

O ponto de equilíbrio contábil leva em consideração todas as perdas

patrimônios e faz o confronto direto com a quantidade de receitas geradas ou

seja, o ponto de equilíbrio ocorre quando todas as receitas são capazes de

pagar todos os custos e despesas patrimoniais.

É útil para determinar o nível mínimo de vendas necessário para evitar

prejuízos e cobrir todos os custos, incluindo aqueles relacionados à

manutenção do patrimônio.

TÓPICO 3 – RELAÇÃO CUSTO-VOLUME-LUCRO

23.

O ponto deequilíbrio financeiro leva em consideração todas perdas financeiras

e faz o confronto direto com a quantidade de receitas geradas ou seja, o ponto

de equilíbrio ocorre quando todas as receitas são capazes de pagar todos os

custos e despesas financeiras.

O ponto de equilíbrio econômico leva em consideração todas as perdas

econômicas e faz o confronto direto com a quantidade de receitas geradas ou

seja, o ponto de equilíbrio ocorre quando todas as receitas são capazes de

pagar todos os custos e despesas econômicas.

TÓPICO 3 – RELAÇÃO CUSTO-VOLUME-LUCRO

Unidade 2

ANÁLISE DERESULTADO POR MIX DE PRODUTOS E

MÉTODOS DE CUSTEIO DE PRODUTOS

INSERIR UMA IMAGEM

QUE REPRESENTE A

UNIDADE

26.

OBJETIVOS DE APRENDIZAGEM

DAUNIDADE 2.

● compreender os conceitos essenciais relacionados ao mix de

produtos, incluindo sua definição e função no contexto

empresarial, para estabelecer uma base sólida de conhecimento;

● analisar cuidadosamente a importância da análise de mix de

produtos como uma ferramenta estratégica fundamental,

destacando como ela pode influenciar as decisões de negócios e

a rentabilidade;

27.

O mix deprodutos, conhecido também como variedade de produtos, abrange todos

os itens que uma empresa disponibiliza para seu público consumidor.

Este mix pode variar amplamente dependendo de diversos fatores, como o segmento

de mercado da empresa, sua estratégia comercial, entre outros. Vejamos sobre estes

dois citados:

● Segmento de mercado: o mix de produtos de uma empresa muitas vezes é

adaptado para atender às necessidades e preferências específicas do seu

segmento de mercado. Por exemplo, uma empresa que atende ao mercado de

produtos eletrônicos pode oferecer uma variedade de dispositivos, como

smartphones, laptops, tablets e acessórios.

TÓPICO 1 – COMPREENSÃO E ANÁLISE DO MIX

DE PRODUTOS

28.

● Estratégia comercial:a estratégia da empresa também influencia o mix de

produtos. Uma empresa pode optar por oferecer uma linha de produtos

premium, uma linha de produtos econômicos ou uma combinação de

ambos. A estratégia de precificação, promoção e posicionamento no

mercado desempenha um papel importante na determinação do mix de

produtos.

Uma estratégia vital para gerenciar eficazmente o mix de produtos é a

realização de análises periódicas do portfólio de produtos.

TÓPICO 1 – COMPREENSÃO E ANÁLISE DO MIX

DE PRODUTOS

29.

Essas análises podemajudar a identificar quais produtos estão apresentando

um desempenho superior e quais podem necessitar de ajustes ou mesmo ser

descontinuados.

A análise periódica do portfólio de produtos é uma ferramenta fundamental

para o gerenciamento estratégico de produtos. Ela ajuda as empresas a

otimizar seu mix de produtos, maximizar a rentabilidade e se manterem

competitivas em um ambiente de negócios em constante evolução. É uma

prática essencial para qualquer empresa que deseja alcançar o sucesso

sustentável a longo prazo.

TÓPICO 1 – COMPREENSÃO E ANÁLISE DO MIX

DE PRODUTOS

30.

O mix deprodutos não deve ser estático, mas sim, adaptar-se continuamente

às mudanças no mercado e nas preferências dos consumidores.

As empresas devem estar prontas para ajustar seu mix de produtos em

resposta a fatores como mudanças nas tendências do mercado, avanços

tecnológicos, e movimentos da concorrência.

A capacidade de adaptação e flexibilidade no mix de produtos é essencial para

a sobrevivência e o sucesso a longo prazo das empresas. Isso requer pesquisa

de mercado contínua, monitoramento da concorrência e uma cultura

organizacional que valorize a inovação e a resposta ágil às mudanças do

mercado.

TÓPICO 1 – COMPREENSÃO E ANÁLISE DO MIX

DE PRODUTOS

31.

A precificação éuma componente crítica na gestão do mix de produtos.

Exploraremos diferentes estratégias de precificação, como a precificação

baseada em custos, valor e concorrência, e como elas podem ser utilizadas

para otimizar o desempenho do mix de produtos.

Na gestão eficaz de um mix de produtos, uma empresa deve ponderar

cuidadosamente entre estratégias de diversificação e foco. Abaixo, iremos

desenvolver uma análise aprofundada sobre essas estratégias, focando nas

vantagens, desvantagens e na aplicação prática de cada uma.

TÓPICO 1 – COMPREENSÃO E ANÁLISE DO MIX

DE PRODUTOS

32.

No segundo temade nosso estudo, vamos nos aprofundar nos métodos de

análise de resultados, uma ferramenta vital na gestão e operacionalização de

negócios.

Entender e implementar esses métodos é uma competência essencial para

profissionais que buscam não apenas compreender o estado atual de uma

empresa, mas também prever tendências futuras e planejar estratégias

eficazes.

TÓPICO 2 – MÉTODOS DE ANÁLISE DE

RESULTADOS E CUSTEIO

33.

Dando um passoalém, é essencial explorar métodos de custeio variáveis e por

absorção. Essas abordagens oferecem diferentes perspectivas sobre como os

custos são alocados aos produtos e serviços, influenciando diretamente a

formação de preços e a análise de lucratividade.

A escolha entre custeio variável e custeio por absorção depende dos objetivos

específicos da empresa e das necessidades de relatórios financeiros. Muitas

empresas utilizam ambas as abordagens para obter insights completos sobre

seus custos e rentabilidade. É importante compreender as implicações de cada

método e como eles afetam a análise de custos, formação de preços e tomada

de decisões estratégicas.

TÓPICO 2 – MÉTODOS DE ANÁLISE DE

RESULTADOS E CUSTEIO

34.

À medida queavançamos, é essencial discutir o papel da tecnologia na

moderna gestão de custos.

Ferramentas analíticas avançadas, softwares de Business Intelligence (BI) e

sistemas integrados de gestão (ERP) têm revolucionado a maneira como as

empresas coletam, processam e analisam dados. O domínio dessas

ferramentas tecnológicas é vital para os profissionais que aspiram liderar

iniciativas de gestão de custos bem-sucedidas em um mundo cada vez mais

digitalizado.

TÓPICO 2 – MÉTODOS DE ANÁLISE DE

RESULTADOS E CUSTEIO

35.

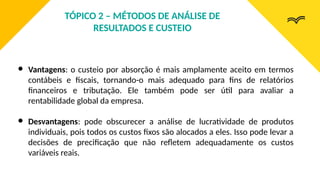

O custeio porabsorção é uma técnica contábil e gerencial que atribui todos os

custos de produção, tanto fixos quanto variáveis, aos produtos produzidos.

Este método tem como objetivo dar uma visão mais abrangente do custo de

produção, incorporando todos os gastos que foram realizados para fabricar um

bem ou prestar um serviço.

● Custos variáveis e fixos: o custeio por absorção aloca todos os custos

(variáveis e fixos) aos produtos. Isso inclui custos diretos de produção e

uma parcela dos custos fixos, conhecida como custos indiretos de

fabricação.

TÓPICO 2 – MÉTODOS DE ANÁLISE DE

RESULTADOS E CUSTEIO

36.

● Vantagens: ocusteio por absorção é mais amplamente aceito em termos

contábeis e fiscais, tornando-o mais adequado para fins de relatórios

financeiros e tributação. Ele também pode ser útil para avaliar a

rentabilidade global da empresa.

● Desvantagens: pode obscurecer a análise de lucratividade de produtos

individuais, pois todos os custos fixos são alocados a eles. Isso pode levar a

decisões de precificação que não refletem adequadamente os custos

variáveis reais.

TÓPICO 2 – MÉTODOS DE ANÁLISE DE

RESULTADOS E CUSTEIO

37.

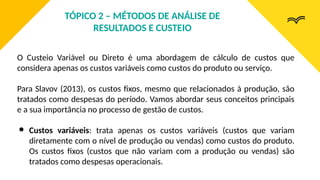

O Custeio Variávelou Direto é uma abordagem de cálculo de custos que

considera apenas os custos variáveis como custos do produto ou serviço.

Para Slavov (2013), os custos fixos, mesmo que relacionados à produção, são

tratados como despesas do período. Vamos abordar seus conceitos principais

e a sua importância no processo de gestão de custos.

● Custos variáveis: trata apenas os custos variáveis (custos que variam

diretamente com o nível de produção ou vendas) como custos do produto.

Os custos fixos (custos que não variam com a produção ou vendas) são

tratados como despesas operacionais.

TÓPICO 2 – MÉTODOS DE ANÁLISE DE

RESULTADOS E CUSTEIO

38.

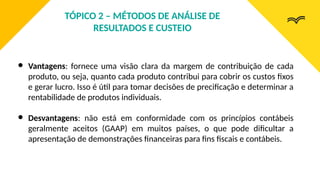

● Vantagens: forneceuma visão clara da margem de contribuição de cada

produto, ou seja, quanto cada produto contribui para cobrir os custos fixos

e gerar lucro. Isso é útil para tomar decisões de precificação e determinar a

rentabilidade de produtos individuais.

● Desvantagens: não está em conformidade com os princípios contábeis

geralmente aceitos (GAAP) em muitos países, o que pode dificultar a

apresentação de demonstrações financeiras para fins fiscais e contábeis.

TÓPICO 2 – MÉTODOS DE ANÁLISE DE

RESULTADOS E CUSTEIO

39.

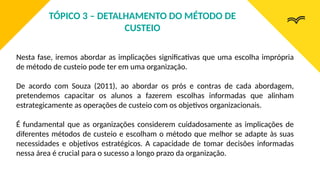

Nesta fase, iremosabordar as implicações significativas que uma escolha imprópria

de método de custeio pode ter em uma organização.

De acordo com Souza (2011), ao abordar os prós e contras de cada abordagem,

pretendemos capacitar os alunos a fazerem escolhas informadas que alinham

estrategicamente as operações de custeio com os objetivos organizacionais.

É fundamental que as organizações considerem cuidadosamente as implicações de

diferentes métodos de custeio e escolham o método que melhor se adapte às suas

necessidades e objetivos estratégicos. A capacidade de tomar decisões informadas

nessa área é crucial para o sucesso a longo prazo da organização.

TÓPICO 3 – DETALHAMENTO DO MÉTODO DE

CUSTEIO

40.

A escolha inadequadade um método de custeio pode levar a desequilíbrios

financeiros significativos.

Por exemplo, a adoção de um sistema de custeio por absorção em uma

empresa com altos custos fixos pode resultar em informações distorcidas

sobre a rentabilidade dos produtos.

A seleção errada de um método de custeio pode comprometer a tomada de

decisões estratégicas. A não compreensão clara dos custos pode levar a

estratégias de precificação inadequadas, o que pode, por sua vez, afetar a

competitividade da empresa no mercado.

TÓPICO 3 – DETALHAMENTO DO MÉTODO DE

CUSTEIO

41.

A escolha entreesses métodos não deve ser feita levianamente. Cada empresa

deve analisar sua estrutura, suas necessidades e seus objetivos para decidir

qual método de custeio é o mais adequado.

Alguns pontos a serem considerados são: complexidade operacional, setor de

atuação, objetivos estratégicos, análise de custo-benefício, avaliação contínua

e consultoria profissional.

Erros nessa escolha podem não apenas distorcer a visão financeira, mas

também impactar diretamente a competitividade e a sustentabilidade do

negócio no mercado. Portanto, é uma decisão estratégica que deve ser tratada

com cuidado e consideração.

TÓPICO 3 – DETALHAMENTO DO MÉTODO DE

CUSTEIO

OBJETIVOS DE APRENDIZAGEM

DAUNIDADE 3.

● identificar os elementos-chave que influenciam a precificação,

compreendendo a importância de cada um na determinação do

preço final de um produto ou serviço;

● desenvolver habilidades para criar e implementar estratégias de

precificação eficazes, focando em maximizar o valor percebido e

a rentabilidade;

45.

OBJETIVOS DE APRENDIZAGEM

DAUNIDADE 3.

● analisar casos práticos e estudos de mercado relevantes para

entender como a teoria da precificação é aplicada no mundo real

e como pode influenciar o sucesso de um negócio;

● comparar e contrastar diferentes estratégias de precificação

utilizadas no mercado, desenvolvendo uma compreensão crítica

de suas eficácias e limitações.

46.

No cerne daarte meticulosa da formação de preços, está a análise detalhada e

precisa dos custos diretos e indiretos, componentes essenciais que

influenciam diretamente a sustentabilidade e a competitividade de qualquer

empreendimento.

Neste cenário, é determinante que nos aprofundemos nos principais detalhes

que englobam essa temática, proporcionando uma compreensão abrangente e

técnica que serve como alicerce para estratégias de precificação bem-

sucedidas.

TÓPICO 1 – CONCEITOS FUNDAMENTAIS DE

PRECIFICAÇÃO

47.

Ao adentrarmos nodomínio complexo da formação de preços, nos deparamos

com dois conceitos centrais que servem como colunas de sustentação para

estratégias bem-sucedidas de precificação: o markup e a margem de lucro.

À primeira vista, estes termos podem parecer similares, mas ao desdobrá-los,

você perceberá que cada um abriga nuances significativas que são vitais para a

gestão financeira eficaz de uma empresa.

TÓPICO 1 – CONCEITOS FUNDAMENTAIS DE

PRECIFICAÇÃO

48.

Inicialmente, vamos exploraro conceito de markup, uma ferramenta que ajuda a

determinar o preço de venda de um produto a partir do seu custo de aquisição ou

produção.

Essencialmente, é uma porcentagem aplicada sobre o custo do produto que ajuda a

cobrir as despesas operacionais e ainda garantir um lucro desejado.

Para ilustrar de forma prática, se o custo de produção de um item é de R$100 e a

empresa aplica um markup de 30%, o preço de venda será configurado em R$130.

Este valor adicional de R$30 ajuda a empresa a cobrir gastos como salários, aluguel e

outras despesas operacionais, além de contribuir para o lucro.

TÓPICO 1 – CONCEITOS FUNDAMENTAIS DE

PRECIFICAÇÃO

49.

Estes conceitos nãoapenas atuam como catalisadores para uma gestão

financeira sólida, mas também servem como um vigilante que monitora a

saúde financeira da empresa.

Um conhecimento aprofundado sobre markup e margem de lucro permite que

você adote estratégias de precificação mais precisas, garantindo que a

empresa não apenas cubra todos os seus custos, mas também atinja seus

objetivos de lucratividade.

TÓPICO 1 – CONCEITOS FUNDAMENTAIS DE

PRECIFICAÇÃO

50.

Na complexa jornadaque envolve o universo da gestão de custos, um dos

pilares mais significativos é, sem dúvida, a construção de estratégias robustas

de precificação.

Este tópico 2, é destinado a aprofundar seu conhecimento nesta esfera,

promete navegar por nuances que englobam métodos avançados e

perspectivas contemporâneas que orientam a prática eficaz da precificação no

ambiente empresarial dinâmico de hoje.

TÓPICO 2 – ESTRATÉGIAS DE PRECIFICAÇÃO

51.

Ao nos debruçarmossobre o universo complexo dos "Métodos e Técnicas de

Precificação", encontramo-nos no centro da gestão financeira eficaz de

qualquer empreendimento.

Para Slavov (2013), a compreensão meticulosa dos princípios, teorias e

práticas neste domínio não só pode promover uma gestão de custos mais

eficaz, como também pode servir como uma alavanca para impulsionar a

competitividade e a rentabilidade empresarial.

TÓPICO 2 – ESTRATÉGIAS DE PRECIFICAÇÃO

52.

Para Amaral (2017),a travessia por este vasto e intricado domínio oferece uma

oportunidade valiosa para desenvolver uma compreensão profunda e multifacetada das

estratégias de precificação que estão dando forma ao mundo dos negócios de hoje.

Ao explorar esse vasto e complexo domínio, os profissionais e pesquisadores podem

adquirir insights valiosos sobre como as empresas estão abordando a precificação e

adaptando suas estratégias para atender às demandas e às mudanças do mercado.

A precificação é um aspecto fundamental dos negócios, e a exploração e a compreensão

das estratégias de precificação desempenham um papel crucial no mundo empresarial

moderno. Essa compreensão profunda pode ser uma vantagem competitiva significativa

para as empresas que desejam prosperar em um ambiente empresarial dinâmico e

competitivo.

TÓPICO 2 – ESTRATÉGIAS DE PRECIFICAÇÃO

53.

Dentro da precificaçãobaseada em custos, podemos ilustrar isso através de

um exemplo simples, mas detalhado. Imagine um produto que tem um custo

direto de produção de R$50 por unidade. Além disso, há custos fixos mensais

de R$10.000 que envolvem aluguel, salários, entre outros. Se a empresa

pretende vender 1000 unidades do produto por mês, o custo fixo por unidade

seria de R$10 (R$10.000 dividido por 1000 unidades). Assim, o custo total por

unidade seria de R$60. Agora, se a empresa deseja ter uma margem de lucro

de 20%, o preço de venda seria calculado como R$60 x 1,20 = R$72.

TÓPICO 2 – ESTRATÉGIAS DE PRECIFICAÇÃO

54.

Dessa forma, aoadentrarmos nas profundezas da psicologia da precificação, é

fundamental que você, enquanto futuro estrategista, esteja munido com uma

compreensão holística de todas as variáveis que influenciam a percepção de

valor e a disposição para comprar dos consumidores.

A compreensão da psicologia da precificação é fundamental para tomar

decisões de precificação eficazes e para influenciar positivamente a disposição

dos consumidores para comprar. Um estrategista bem informado deve

considerar todas essas variáveis e conceitos ao desenvolver estratégias de

precificação que atendam aos objetivos da empresa e às necessidades dos

clientes.

TÓPICO 2 – ESTRATÉGIAS DE PRECIFICAÇÃO

55.

A busca porcompreender a complexa e versátil dinâmica do mercado, a

terceira unidade de nossa disciplina de gestão de custos nos leva ao

emocionante universo da "Análise de Casos e Estudos de Mercado".

Aqui, nos debruçamos sobre os profundos estudos analíticos e práticos que

auxiliam as organizações a navegarem com sagacidade no oceano às vezes

tumultuado dos negócios. Esta unidade é desenhada meticulosamente para

oferecer uma perspectiva ampla e, ao mesmo tempo, profunda dos

mecanismos que regem a dinâmica do mercado.

TÓPICO 3 – ANÁLISE DE CASOS E ESTUDOS DE

MERCADO

56.

Segue-se a estafase inicial, uma imersão detalhada nas "Metodologias e

Ferramentas para Estudos de Mercado", onde iremos desvendar as técnicas,

os mecanismos e as ferramentas que são usadas no mundo real para conduzir

estudos de mercado robustos e abrangentes.

No campo da gestão de negócios, a análise criteriosa de casos se torna uma

ferramenta indispensável para aprimorar a capacidade analítica e estratégica

de futuros gestores e empresários. Estes estudos proporcionam não apenas

uma visão retrospectiva das estratégias aplicadas, mas também oferecem uma

plataforma rica para simular e antecipar cenários possíveis em situações

semelhantes.

TÓPICO 3 – ANÁLISE DE CASOS E ESTUDOS DE

MERCADO

57.

Por outro lado,o exame minucioso dos casos de fracasso traz à tona as falhas

estratégicas, erros de julgamento, e armadilhas comuns que podem levar a

desastres empresariais. Estes casos são igualmente preciosos, pois nos

permitem aprender com os erros de outros, evitando assim replicar esses

equívocos em futuros empreendimentos.

Ao analisar os fracassos, podemos extrair lições valiosas sobre a importância

de uma gestão eficaz, a necessidade de adaptação rápida às mudanças de

mercado, e os perigos de ignorar as tendências emergentes.

TÓPICO 3 – ANÁLISE DE CASOS E ESTUDOS DE

MERCADO

58.

Por exemplo, podemosexplorar o caso emblemático da Apple, que no

segundo trimestre de 2020, alcançou uma capitalização de mercado histórica

de 2 trilhões de dólares, uma cifra que ilustra a excepcional trajetória de

sucesso da empresa.

A estratégia da Apple de focar na inovação constante e na criação de um

ecossistema integrado de produtos e serviços é largamente creditada como

um dos principais fatores por trás deste sucesso retumbante. Analisando os

números, percebemos que a margem bruta da empresa ficou em torno de 38%

a 39% nos últimos anos, uma cifra notável que demonstra a força da marca e a

lealdade dos clientes.

TÓPICO 3 – ANÁLISE DE CASOS E ESTUDOS DE

MERCADO