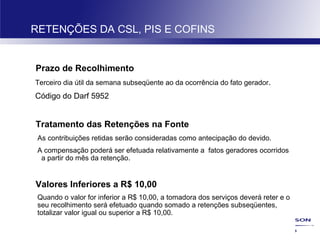

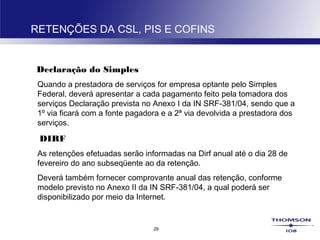

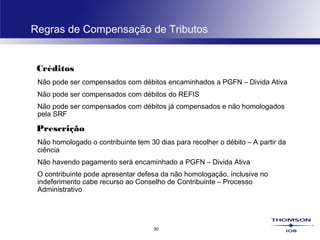

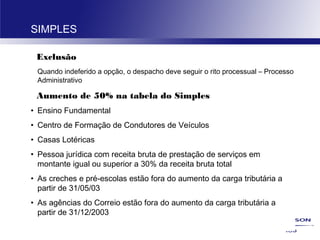

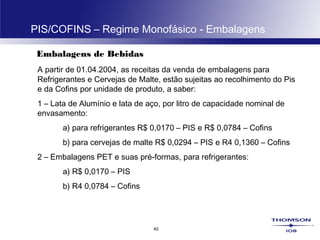

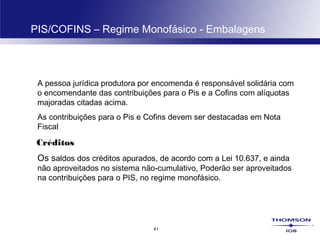

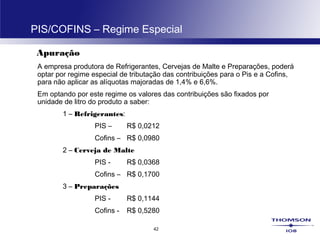

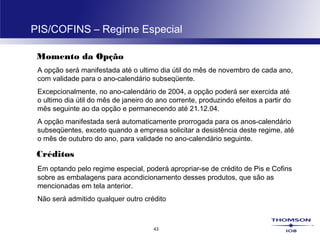

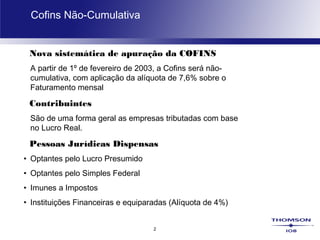

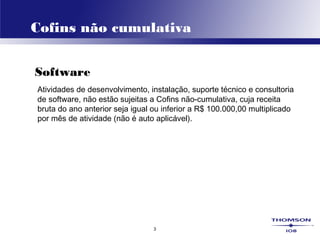

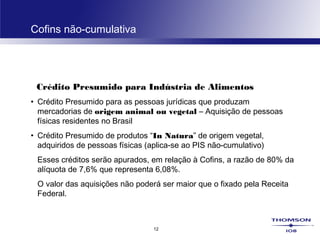

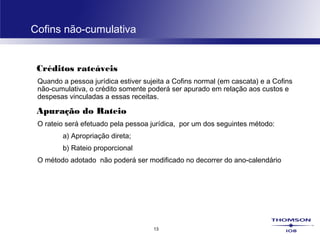

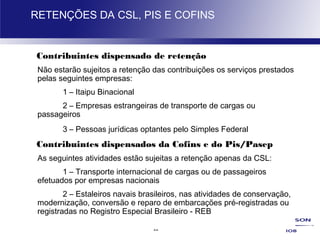

1) O documento descreve as novas regras para a Cofins não-cumulativa a partir de 1o de fevereiro de 2003, incluindo a base de cálculo, créditos, isenções e retenções na fonte. 2) Empresas tributadas com base no lucro real estão sujeitas à Cofins não-cumulativa de 7,6% sobre o faturamento mensal, com possibilidade de créditos sobre insumos e despesas. 3) Também são descritas as regras para retenção na fonte da Cofins, PIS e CSSL em

![27

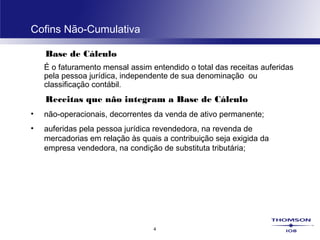

RETENÇÕES DA CSL, PIS E COFINS

Contribuintes na Fonte – convênios

A união poderá celebrar convênios com os Estados, Distrito Federal e

Municípios, para estabelecer a responsabilidade pela retenção das contribuições

para o Pis, Cofins e CSL.

Tributos na Fonte – Órgãos Federais – Extensão

As retenções do IRPJ, Pis, Copfins e CSL, efetuadas por órgãos,

autarquias e fundações da administração pública federal, também

deverá ser retida a partir de 01.02.2004 pelas seguintes empresas:

1 – empresas públicas

2 – sociedades de economia mista

3 – outras entidades, quando a Uni]ao direta ou indiretamente

detenha a maioria do capital social com direito a voto, e que recebam

recursos do Tesouro nacional e registradas no SIAFI](https://image.slidesharecdn.com/pisecofins-150204071827-conversion-gate01/85/Pis-e-cofins-27-320.jpg)