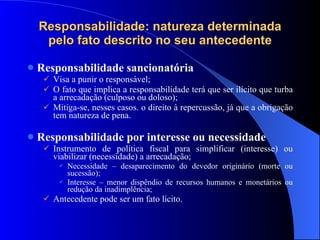

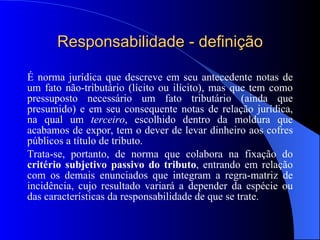

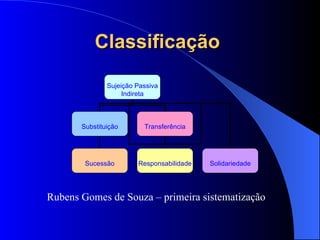

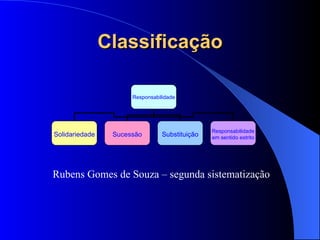

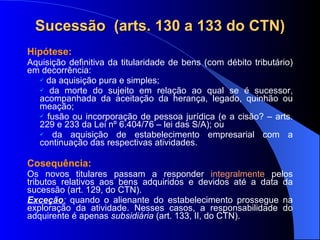

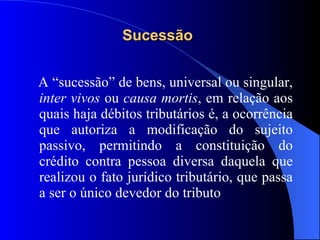

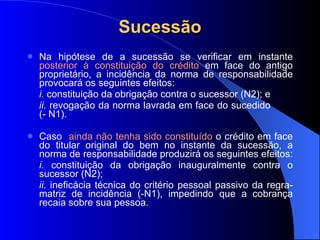

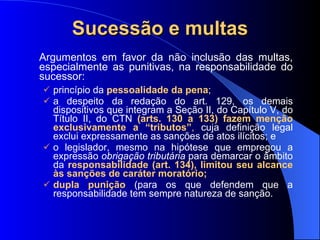

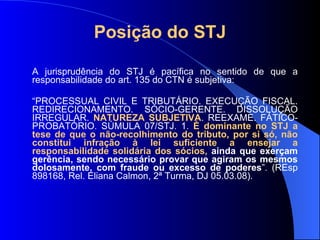

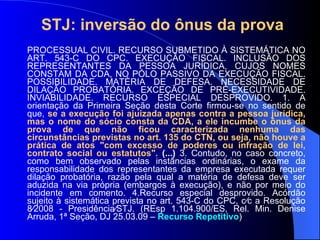

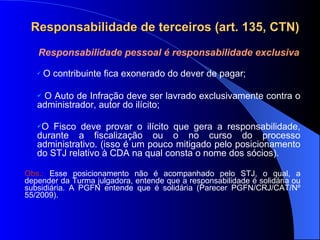

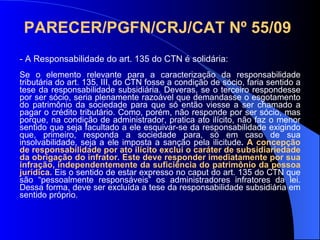

Baixado 43 vezes

![Norma Jurídica O que é norma jurídica? Significação - construção de sentido; Planos S1, S2, S3 e S4; Juízo hipotético-condicional [ F (S’ R S’’)]; Sentido deôntico completo; Unidade mínima do direito positivo (instru-mento de regulação da conduta intersubjetiva V, O, P)](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-3-320.jpg)

![Estrutura da norma jurídica Estrutura específica para a consecução dos fins visados pelo direito positivo Se o fato (f) ocorrer em determinada coordenada espaço-temporal, o sujeito (S’) ficar á obrigado (O), proibido (V) ou permitido (P) a realizar certa conduta em face do sujeito (S’’) D [H (f) R (S’ (V, O, P) S”)] D = dever-ser neutro- indica que a relação de implicação é artificialmente construída pelo direito por um ato de vontade da autoridade competente; H = antecedente normativo – indica as notas de fato (f) contingente (de possível ocorrência); -> = relação de implicação entre fato e relação jurídica; R = consequente – indica as notas da relação jurídica a ser instaurada pela implicação deôntica, em que S’ é o sujeito ativo e S’’ o sujeito passivo; (V, O, P) – dever-ser modalizado – são apenas três as possibilidades de regulação da conduta.](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-4-320.jpg)

![NJGA = {[(h c) (- c s)] [ - (c v s) RJP]} Norma Primária Norma primária dispositiva Norma primária sancionadora Norma Secundária Norma jurídica em sentido completo Norma processual](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-7-320.jpg)

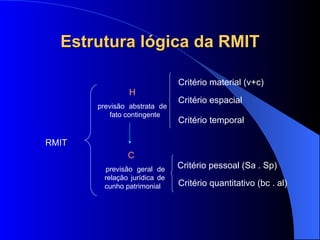

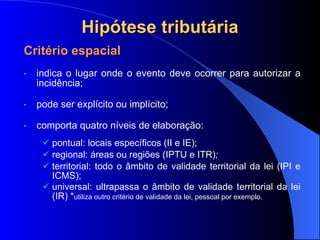

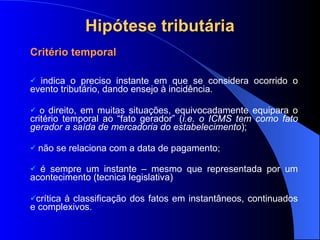

![Regra-matriz de incidência tributária Norma que estipula a incidência do tributo; Norma tributária em sentido estrito; Norma com sentido deôntico completo (regula a conduta consistente na obrigação de pagar tributo); Norma de comportamento geral e abstrata; Objeto da prestação tem cunho patrimonial $; Outro ângulo de análise : a RMIT é uma estrutura lógico-sintática (elementos mínimos constantes) RMIT = [ H (Cm . Ce . Ct) -> C S’R S”)]](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-13-320.jpg)

![1 = 2 contribuinte 1 ≠ 2 responsável 1 2 O sujeito da H e da C podem ser iguais ou diferentes O que se exige correspondência é entre a H e a BC. É necessário que o valor recolhido seja um percentual do fato descrito na hipótese (direito de propriedade, capacidade contributiva etc.) Art. 121 do CTN Contribuinte X Responsável NJGA = { H [Cm (vp.c). Ce.Ct] -> C [Cp (Sa.Sp). Cq(al.bc)]}](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-33-320.jpg)

![Solidariedade por interesse comum LEGITIMIDADE PASSIVA. EMPRESAS DO MESMO GRUPO ECONÔMICO. SOLIDARIEDADE. INEXISTÊNCIA. VIOLAÇÃO DO ART. 535 DO CPC. INOCOR-RÊNCIA. 1. […] 7. Conquanto a expressão " interesse comum" - encarte um conceito indeterminado, é mister proceder-se a uma interpretação sistemática das normas tributárias, de modo a alcançar a ratio essendi do referido dispositivo legal. Nesse diapasão, tem-se que o interesse comum na situação que constitua o fato gerador da obrigação principal implica que as pessoas solidariamente obrigadas sejam sujeitos da relação jurídica que deu azo à ocorrência do fato imponível. Isto porque feriria a lógica jurídico-tributária a integração, no pólo passivo da relação jurídica, de alguém que não tenha tido qualquer participação na ocorrência do fato gerador da obrigação. […] 9. Destarte, a situação que evidencia a solidariedade, quanto ao ISS, é a existência de duas ou mais pessoas na condição de prestadoras de apenas um único serviço para o mesmo tomador, integrando, desse modo, o pólo passivo da relação. Forçoso concluir, portanto, que o interesse qualificado pela lei não há de ser o interesse econômico no resultado ou no proveito da situação que constitui o fato gerador da obrigação principal, mas o interesse jurídico, vinculado à atuação comum ou conjunta da situação que constitui o fato imponível . […] (STJ, REsp 884.845/SC, 1ª Turma, Rel. Min. Luiz Fux, DJ 05.02.09)](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-46-320.jpg)

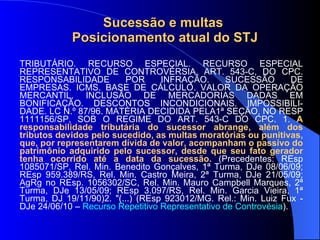

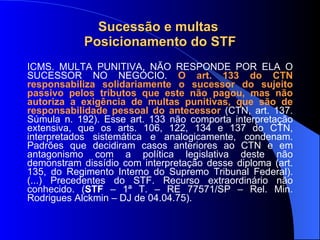

![Sucessão e multas Posicionamento sedimentado no STJ MULTA. SUCESSÃO DE EMPRESAS. RESPONSABILIDADE. […] 2. A responsabilidade tributária não está limitada aos tributos devidos pelos sucedidos, mas também se refere às multas, moratórias ou de outra espécie, que, por representarem dívida de valor, acompanham o passivo do patrimônio adquirido pelo sucessor. 3. Nada obstante os art. 132 e 133 apenas refiram-se aos tributos devidos pelo sucedido, o art. 129 dispõe que o disposto na Seção II do Código Tributário Nacional aplica-se por igual aos créditos tributários definitivamente constituídos ou em curso de constituição, compreendendo o crédito tributário não apenas as dívidas decorrentes de tributos, mas também de penalidades pecuniárias (art. 139 c/c § 1º do art. 113 do CTN). […] (REsp 1017186/SC, Rel. Min. Castro Meira, 2ª Turma, DJ 27.03.08) MULTA MORATÓRIA. INCIDÊNCIA. […] 2. É iterativo o entendimento do Superior Tribunal de Justiça no sentido de que a multa aplicada antes da sucessão incorpora-se ao patrimônio do contribuinte , seja ela moratória ou punitiva, podendo ser exigida do sucessor nas hipóteses que restar configurada a responsabilidade por sucessão. (REsp 530.811/PR, Segunda Turma, Rel. Min. João Otávio de Noronha, DJ 26.03.07)](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-52-320.jpg)

![Jurisprudência […] A responsabilidade tributária imposta por sócio-gerente, administrador, diretor ou equivalente só se caracteriza quando há dissolução irregular da sociedade ou se comprova infração à lei praticada pelo dirigente, e não apenas quando ele simplesmente exercia a gerência da empresa á época dos fatos geradores. 4. Em qualquer espécie de sociedade comercial, é o patrimônio social que responde sempre e integralmente pelas dívidas sociais. Os diretores não respondem pessoalmente pelas obrigações contraídas em nome da sociedade, mas respondem para com esta e para com terceiros solidária e ilimitadamente pelo excesso de mandato e pelos atos praticados com violação do estatuto ou lei (art. 158, I e II, da Lei 6.404/76). 5. Os sócios (diretores, gerentes ou representantes da pessoa jurídica) são responsáveis, por substituição, pelos créditos correspondentes a obrigações tributárias resultantes da prática de ato ou fato eivado de excesso de poderes ou com infração de lei, contrato social ou estatutos (art. 135, III). […]. (STJ, AgRg no Ag 930334/AL, 1ª Turma , Rel. Min. José Delgado, DJ 01.02.08). […] 3. É diferente a situação quando o nome do responsável tributário não figura na certidão de dívida ativa. Nesses casos, embora configurada a legitimidade passiva (CPC, art. 568, V), caberá à Fazenda exeqüente, ao promover a ação ou ao requerer o seu redirecionamento, indicar a causa do pedido, que há de ser uma das situações, previstas no direito material, como configuradoras da responsabilidade subsidiária . […]. (STJ, REsp 900371/SP, 1ª Turma , Rel. Min. Teori A. Zavascki, DJ 02.06.08)](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-65-320.jpg)

![FIM [email_address]](https://image.slidesharecdn.com/andreadarz-cit-aula1-110525074634-phpapp01/85/Andrea-darze-cit-aula-1-73-320.jpg)

Este documento discute conceitos fundamentais de direito tributário brasileiro, como norma jurídica, estrutura da norma, regra-matriz de incidência tributária e elementos que compõem a hipótese e o consequente tributários. Apresenta a estrutura lógica da regra-matriz de incidência tributária e explica cada um de seus elementos: critério material, espacial, temporal, pessoal e quantitativo.