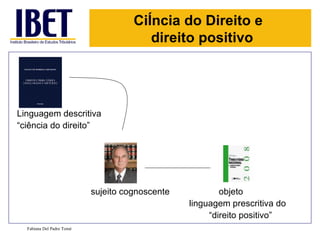

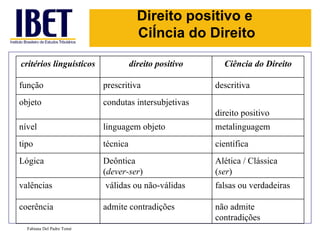

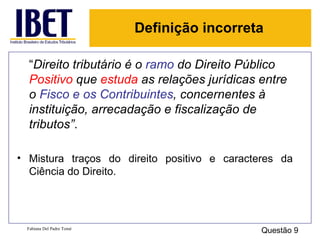

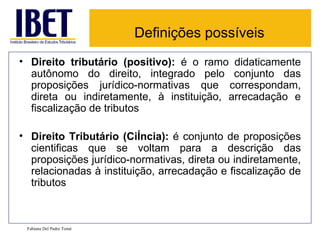

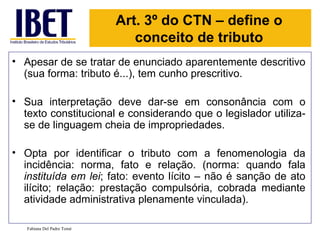

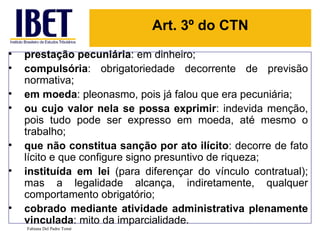

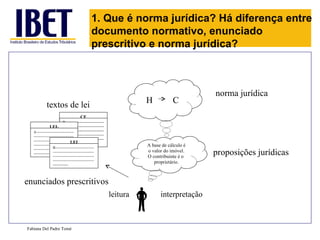

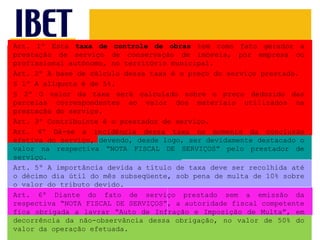

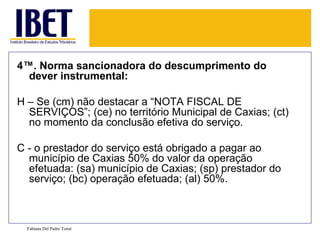

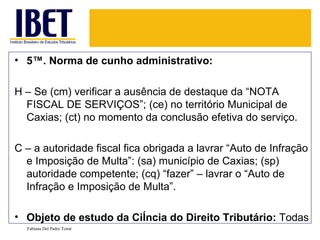

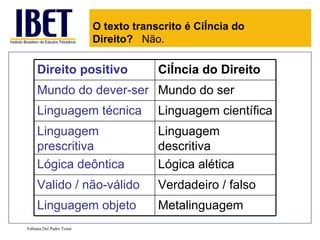

O documento discute conceitos fundamentais de direito positivo e ciência do direito, destacando que o primeiro prescreve condutas enquanto a segunda as descreve. Também aborda o conceito de norma jurídica e analisa a definição de tributo contida no Código Tributário Nacional, concluindo que ela se refere à fenomenologia da incidência tributária. Por fim, apresenta questões de plenário sobre normas jurídicas e o que caracteriza um tributo.

![Norma jurídica completa e o conceito de sanção Estrutura da norma jurídica (mínimo irredutível de manifestação do deôntico): D (H ->C) D (F ->S’RS”) – rel. jur. O, P, V Norma primária: dispositiva e sancionadora + Norma secundária = Norma completa D{[(F->S’R 1 S”).(-R 1 ->S’R 2 S”)].(-R 1 vR 2 ->S’R 3 S”’)} 1ária dispositiva 1ária sancionadora 2ária material material processual Fabiana Del Padre Tomé Questão 4](https://image.slidesharecdn.com/direitotributrioeconceitodetributo2011-2-110823160102-phpapp02/85/Direito-tributario-e-conceito-de-tributo-2011-2-14-320.jpg)

![[email_address] www.parasaber.com.br/rede/fabiana Fabiana Del Padre Tomé](https://image.slidesharecdn.com/direitotributrioeconceitodetributo2011-2-110823160102-phpapp02/85/Direito-tributario-e-conceito-de-tributo-2011-2-31-320.jpg)

![[Shader study] the rendering technology of lords of the fallen - 발표메모(14.06.23)](https://cdn.slidesharecdn.com/ss_thumbnails/shaderstudytherenderingtechnologyoflordsofthefallen-14-140728052906-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110930103111-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)