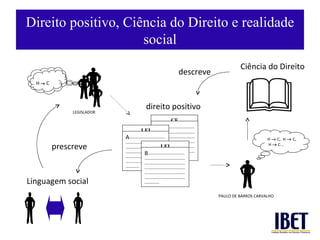

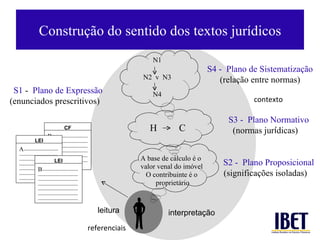

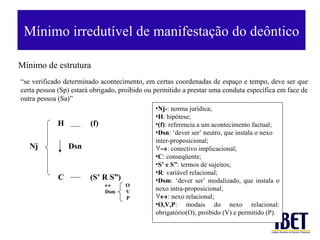

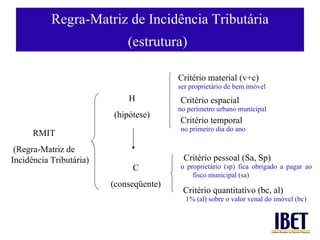

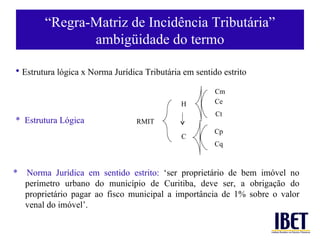

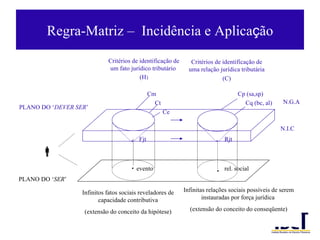

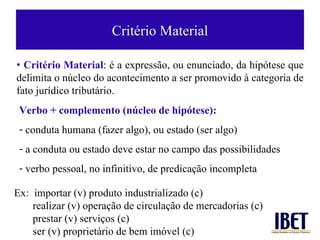

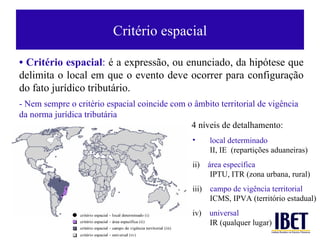

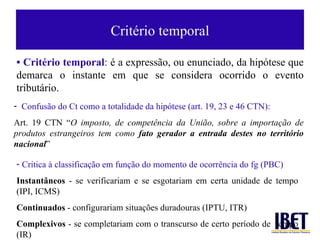

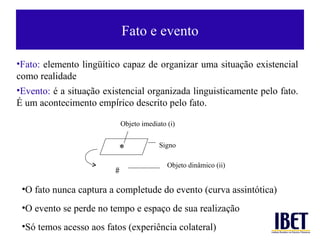

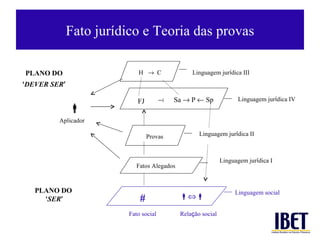

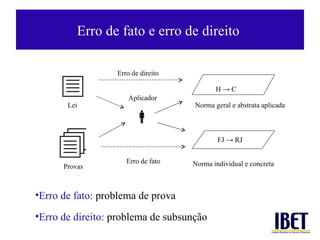

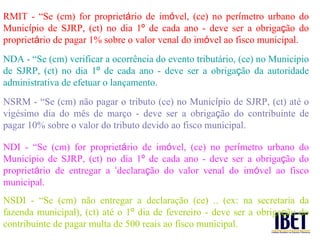

O documento discute a regra-matriz de incidência tributária, que estabelece os critérios para identificar o fato jurídico tributário na hipótese e a obrigação tributária no consequente. A hipótese descreve o evento fático que caracteriza a capacidade contributiva sob critérios material, espacial, temporal e pessoal. O consequente define a relação jurídica tributária sob critérios de sujeito, base de cálculo e alíquota.

![Regra Matriz de Incid ência Tributária H (hipótese de incidência) : critérios para a identificação de fato que revele capacidade contributiva RMIT = [H (fjt) C (Rjt)] C (conseq ü ente tributário) : critérios para a construção da relação jurídica tributária (obrigação tributária) Regra-Matriz de Incidência Tributária: aquela traz a definição do fato jurídico tributário em sua hipótese e da obrigação tributária em seu conseqüente. Norma primária dispositiva / de comportamento / abstrata e geral](https://image.slidesharecdn.com/aulaaurora-hiptese-sopaulo-2011-111108114304-phpapp02/85/Aula-aurora-hipotese-sao-paulo-2011-6-320.jpg)

![Classificaç ão das normas jur í dicas Normas de estrutura e de comportamento Normas primár ias e secundárias / primárias dispositivas e sancionadoras Normas gerais e individuais / abstratas e concretas D {[H ->R(Sa, Sp)] . [H (-p) ->R(Sa, Sp)] v [H (-p v -p’) ->R(Sa, Sj)]} norma prim ária dispositiva norma prim ária sancionadora norma secund ária N.G.A H C Abstrata - descriç ão futura (“se…..”) Geral - sujeitos indeterminados (Sa, Sp) FJ Rj Concreta - descriç ão passada (“dado…..”) Individual - sujeitos determinados (Fisco Municipal e João) N.I.C](https://image.slidesharecdn.com/aulaaurora-hiptese-sopaulo-2011-111108114304-phpapp02/85/Aula-aurora-hipotese-sao-paulo-2011-7-320.jpg)

![Obrigada! [email_address]](https://image.slidesharecdn.com/aulaaurora-hiptese-sopaulo-2011-111108114304-phpapp02/85/Aula-aurora-hipotese-sao-paulo-2011-28-320.jpg)