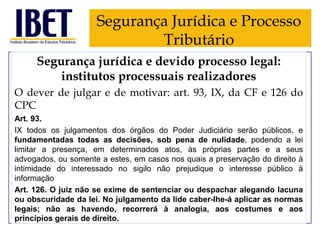

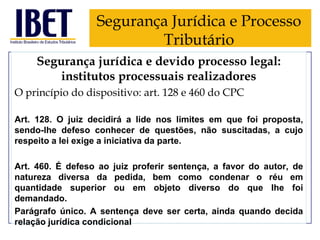

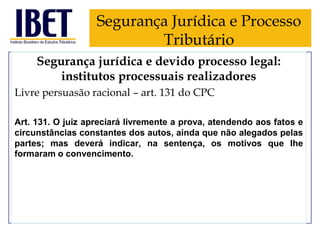

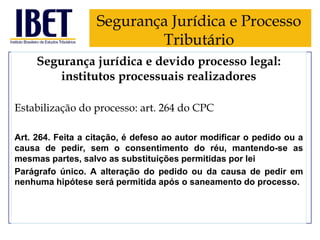

Transferir como PDF, PPTX

Este documento apresenta um resumo de um curso sobre Direito Tributário ministrado por Rodrigo Dalla Pria. O curso abordou temas relacionados à segurança jurídica no processo tributário, como recursos, coisa julgada, ação rescisória e ações diretas de inconstitucionalidade. O documento discute também institutos processuais que visam garantir o devido processo legal e a recorribilidade das decisões, como a fundamentação das decisões judiciais e os princípios da eventualidade e do dedutível e deduzido.