Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (10)

Semelhante a Normas de responsabilidade tributária

Semelhante a Normas de responsabilidade tributária (12)

Último

Último (20)

Normas de responsabilidade tributária

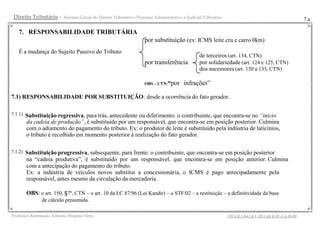

- 1. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.a 7. RESPONSABILIDADE TRIBUTÁRIA por substituição (ex: ICMS leite cru e carro 0km) É a mudança do Sujeito Passivo do Tributo de terceiros (art. 134, CTN) por transferência por solidariedade (art. 124 e 125, CTN) dos sucessores (art. 130 a 133, CTN) OBS – CTN:“por infrações” 7.1) RESPONSABILIDADE POR SUBSTITUIÇÃO: desde a ocorrência do fato gerador. 7.1.1) Substituição regressiva, para trás, antecedente ou diferimento: o contribuinte, que encontra-se no “início da cadeia de produção”, é substituído por um responsável, que encontra-se em posição posterior. Culmina com o adiamento do pagamento do tributo. Ex: o produtor de leite é substituído pela indústria de laticínios, o tributo é recolhido em momento posterior à realização do fato gerador. 7.1.2) Substituição progressiva, subsequente, para frente: o contribuinte, que encontra-se em posição posterior na “cadeia produtiva”, é substituído por um responsável, que encontra-se em posição anterior. Culmina com a antecipação do pagamento do tributo. Ex: a indústria de veículos novos substitui a concessionária, o ICMS é pago antecipadamente pela responsável, antes mesmo da circulação da mercadoria. OBS: o art. 150, §7º, CTN – o art. 10 da LC 87/96 (Lei Kandir) – o STF/02 – a restituição – a definitividade da base de cálculo presumida. __________________________________________________________________________________________ Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

- 2. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.b 7.2) RESPONSABILIDADE POR TRANSFERÊNCIA, derivada ou de 2º grau: ocorre quando um terceiro vem e ocupa o lugar do contribuinte após a ocorrência do fato gerador. Pode ser relativa ao devedor solidário, aos devedores sucessores ou ao terceiro devedor: após a ocorrência do FG a obrigação é transferida, em alguns casos - por disposição legal - do contribuinte ao responsável. 7.2.1) por solidariedade - ou responsabilidade de devedores solidários - (art 124 e 125, CTN): - cada um dos devedores solidários responde pela integralidade da obrigação; - pode ser natural (interesse comum) ou legal (imposição expressa de lei); - exemplo: o artigo 31 da Lei 8.212/91 estabeleceu a solidariedade entre o contratante dos serviços executados mediante cessão de mão-de-obra e o executor. 7.2.2) por sucessão - ou responsabilidade de devedores sucessores - (art 129 a 133, CTN): - a obrigação é transferida para outra pessoa (devedor sucessor) em virtude do desaparecimento do contribuinte; - pode ser causa mortis (item 7.2.2.3) ou inter vivos; 1º) sucessão imobiliária (item 7.2.2.1); 2º) sucessão inter vivos de bens móveis (item 7.2.2.2); 3º) sucessão comercial (item 7.2.2.4); 4º) sucessão empresarial (item 7.2.2.5). __________________________________________________________________________________________ Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

- 3. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.c 7.2.2.1 - Sucessão imobiliária (art. 130, CTN): transmissão de bens imóveis: - o adquirente é responsável pelos tributos incidentes sobre o imóvel, exceto se houver prova da quitação dos mesmos – CND na escritura, ou se o bem foi arrematado em hasta pública. - a responsabilidade do adquirente não inclui multas, juros e correções. 7.2.2.2 - Sucessão de bens móveis inter vivos (art. 131, I, CTN): transmissão de bens móveis. - a sucessão de bens móveis inter vivos é semelhante à imobiliária, com a ressalva de que o CTN não aplica aquelas exceções aos bens móveis (CND e arrematação). Todavia, cabe indicar posicionamento do STJ, que aplica ao bem móvel a exceção da arrematação em hasta pública. - assim, cuidado, em questões objetivas deve-se buscar o que pretende o avaliador, sobre isso certamente ele fornece indícios no enunciado. OBS: o 7.2.2.3 - Sucessão causa mortis (art. 131, II e III e 134, CTN): transmissão de quaisquer bens: STJ/04 transfere Tributos Contribuint Responsável Tipo CTN também as e multas moratórias, Devidosatéamorte decujus espólio pessoal 131,III mas não as multas Devidosapósamorte espólio inventariante solidária* 134,IV punitivas, que descobertosantesdasentença são pessoais (exemplo: Devidosatéamorte decujus sucessorese pessoal 131,II sonegação descobertosapósasentença cônjugemeeiro fiscal), o STF/84 não Devidosapósamorte Espólio sucessorese pessoal 131,II aplica descobertosapósasentença cônjugemeeiro nenhuma multa na sucessão causa mortis __________________________________________________________________________________________ Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

- 4. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.d 7.2.2.4 - Sucessão comercial (art. 133, CTN): transmissão de estabelecimento comercial, industrial ou comercial. – FUNDO DE COMÉRCIO: aquisição da totalidade dos bens (prateleiras, máquinas, ponto, clientela, marca...) – ESTABELECIMENTO: parte dos bens, unidade fisicamente autônoma... – se o adquirente continuar a respectiva exploração: - responsabilidade integral do adquirente, no caso de o alienante cessar a exploração... - responsabilidade subsidiária do adquirente, com o alienante, se este prosseguir na exploração ou iniciar, dentro de 6 meses, nova atividade no mesmo ramo ou em outro ramo de atividade... – sobre a sucessão relativa às multas, transmite-se a multa moratória, mas não a punitiva. 7.2.2.5 - Sucessão empresarial (art. 132, CTN): transmissão decorrente de fusão, incorporação, transformação ou cisão empresarial. – FUSÃO/TRANSFORMAÇÃO/INCORPORAÇÃO: responsabilidade integral do adquirente sobre os tributos devidos até a data do ato. – CISÃO: responsabilidade solidária de todos que adquiriram parcela do patrimônio da sociedade cindida ou, caso haja previsão no ato de cisão parcial, responsabilidade exclusiva do adquirente pelas obrigações transferidas. (polêmica aplicação do artigo 233 da Lei 6.404/76 – CISÃO). – sobre a sucessão relativa às multas, transmite-se a multa moratória, mas não a punitiva. __________________________________________________________________________________________ Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

- 5. Direito Tributário - Normas Gerais do Direito Tributário e Processo Administrativo e Judicial Tributário 7.e 7.2.3) de terceiros - ou responsabilidade de terceiros devedores - (art 134 e 135, CTN): - a responsabilidade de terceiros é vinculada ao dever de zelo (contratual ou legal) que algumas pessoas devem ter em relação ao patrimônio de outras, seja pela incapacidade destas, seja pela sua natureza despida de personalidade jurídica. - o artigo 134 do CTN trata da responsabilidade de terceiro com atuação regular, é caso de responsabilidade por transferência; - o artigo 135 do CTN trata da responsabilidade de terceiro com atuação irregular, é caso de responsabilidade por substituição, pois a responsabilidade do terceiro surge, aqui, concomitante com o fato gerador. Note que, por questões didáticas, preferiu-se incluir o referido artigo no item 7.2, apesar de o mesmo versar sobre a responsabilidade por transferência. 7.2.3.1 - Responsabilidade de terceiro com atuação regular (art. 134, CTN): é responsabilidade por transferência. - o caput do artigo 134 adotou, imprópria e inconvenientemente, a expressão solidária para uma responsabilidade que, na verdade, é subsidiária. É o que se conclui pela simples leitura do mesmo, que permite a transferência da obrigação tributária apenas nos casos de impossibilidade de o próprio contribuinte cumpri-la, e ainda, caso o responsável indicado tenha colaborado com o não pagamento do tributo devido. Sabe-se que, no Direito Tributário, a solidariedade não comporta benefício de ordem (art. 124, p. único, CTN), então não há dúvida quanto à natureza da responsabilidade descrita no artigo 134 do CTN – subsidiária. --- Todavia, em questões de concurso, cabe o mesmo cuidado sugerido na ficha 2.d --- - no concernente à transferência de multa, ao contrário dos dispositivos anteriores, o parágrafo único do artigo 134 é expresso ao indicar que apenas as multas moratórias serão transferidas ao terceiro devedor. __________________________________________________________________________________________ Professor Raimundo Antonio Ibiapina Neto i bi a p i na j u s .bl o gs p ot .c o m.br

- 6. Thank you for evaluating Wondershare PDF Converter. You can only convert 5 pages with the trial version. To get all the pages converted, you need to purchase the software from: http://cbs.wondershare.com/go.php?pid=755&m=db