Baixado 12 vezes

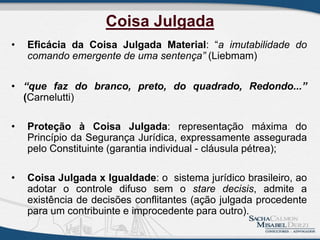

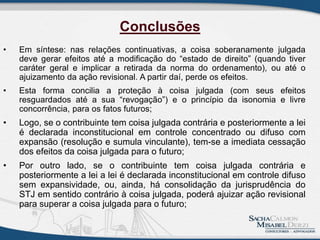

O documento discute a complexidade da coisa julgada nas relações tributárias continuativas, destacando a tensão entre segurança jurídica e isonomia. Trata de mecanismos legais como a ação rescisória e a revisão de decisões, bem como a inconstitucionalidade de leis, ressaltando a necessidade de equilíbrio entre a estabilidade das decisões judiciais e a justiça tributária. Além disso, aborda a modificação do 'estado de direito' e suas implicações na eficácia da coisa julgada em casos de decisões posteriores dos tribunais superiores.