Transferir como PDF, PPTX

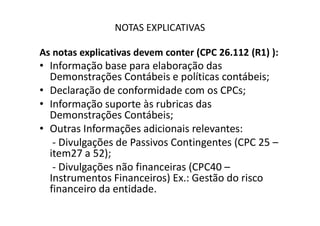

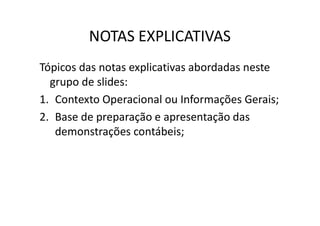

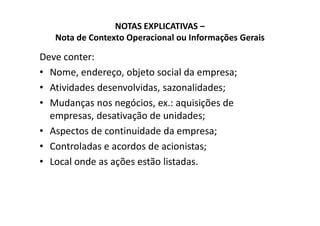

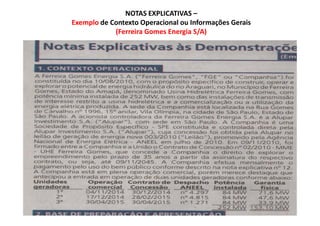

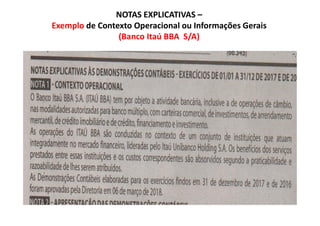

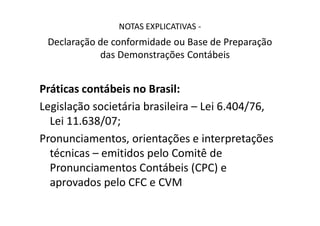

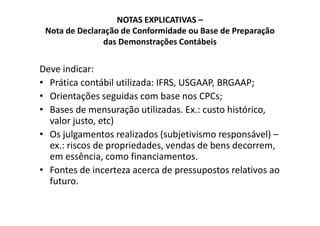

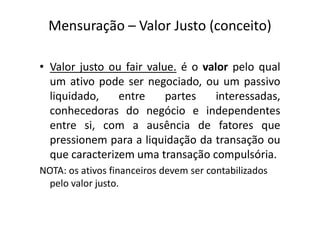

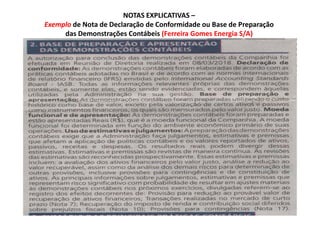

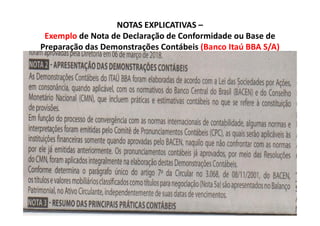

O documento discute as notas explicativas, definindo-as como informações adicionais às demonstrações contábeis. Ele explica que as notas devem conter detalhes sobre políticas contábeis, conformidade com normas, e outras informações relevantes como passivos contingentes. Também fornece exemplos do que deve ser incluído em notas como contexto operacional e base de preparação.