Baixado 97 vezes

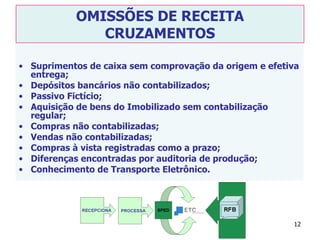

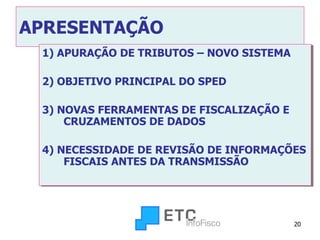

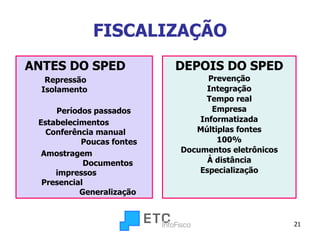

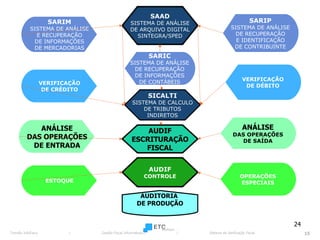

1) O documento discute sistemas de fiscalização e cruzamento de dados fiscais, como o SAAD, SARIP e SARIC, para identificar erros e riscos fiscais. 2) Apresenta ferramentas como o SPED Fiscal e Contábil para análise de informações antes da transmissão para evitar problemas. 3) Discutem a necessidade de revisar cadastros, classificação de mercadorias e lançamentos contábeis para sanear riscos fiscais.