Baixado 109 vezes

![ADMINISTRAÇÃO DE MATERIAIS e RECURSOS PATRIMONAIS para CONCURSOS

Prof. Wendell Léo – w.castellano@ig.com.br

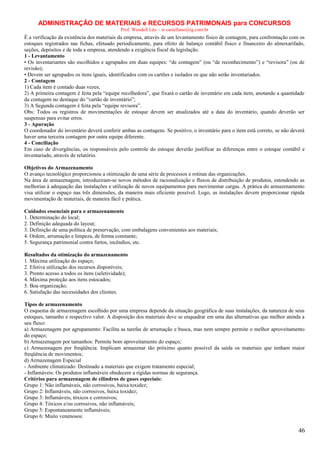

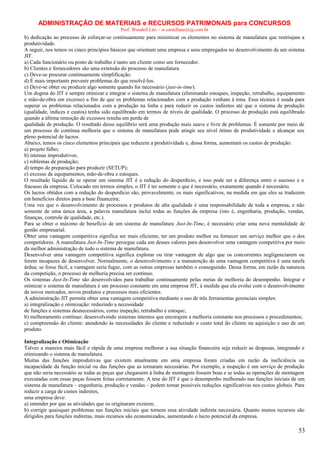

Maio 5.700 15%

Abril 5.600 5%

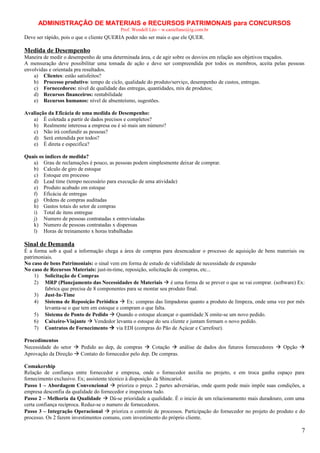

PP(MMP) = (6.000 x 0,50) + (5.800 x 0,30) + (5.700 x 0,15) + (5.600 x 0,05)

Ppp(MMP) = 3.000+1740+855+280

Ppp(MMP) = 5.875 (Previsão para Agosto)

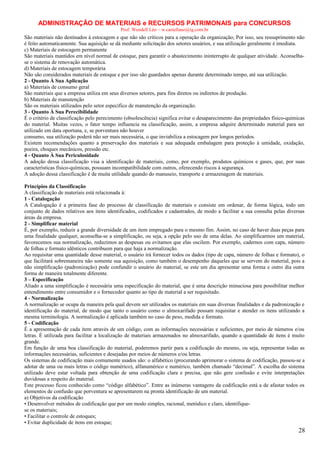

• Método da Média com Suavização Exponencial (MMSE) ou Método da Média Exponencialmente Ponderada (MMEP)

Neste método, a previsão é obtida de acordo com o consumo do último período, e teremos que utilizar também a previsão do

último período. Ele procura fazer a eliminação das situações exageradas que ocorreram em período anteriores. É simples de usar e

necessita de poucos dados acumulados sendo auto-adaptável, corrigindo-se constantemente de acordo com as mudanças dos

volumes das vendas. A ponderação utilizada é denominada constante de suavização exponencial que tem o símbolo (@) e pode

variar de 1>@>0.

Na prática @ tem uma variação de 0,1 a 0,3 dependendo dos fatores que afetam a demanda.

Para melhor entendimento teremos:

P(MMSE) = [(Ra x @) + (1 - @) x P a]

Onde: P(MMSE) = Previsão próximo período através do método da média com suavização exponencial

Ra = Consumo real no período anterior

Pa = Previsão do período anterior

@ = Constante de suavização exponencial ( desvio – padrão)

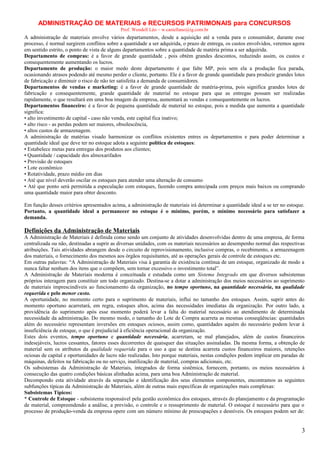

Exemplo: Usando os mesmos valores dos exemplos anteriores e sabendo-se que a previsão de julho foi de 6.200 (calculada

anteriormente no final de junho), calcule a previsão para agosto com uma constante de suavização exponencial de 15%.

Ppp (MMSE) = [(Ra x@) + (1 - @) x Pa]

Ppp (MMSE) = [(6.000x0,15)+(1-0,15)x 6.200]

Ppp(MMSE) =[900+(0,85x6.200)]

Ppp(MMSE) =900+5.270)

Ppp(MMSE) =6.170 Unidades

A previsão para agosto será 6.170 Unidades

Este método permite que obtenhamos um padrão de condução das previsões com valores próximos da realidade. Assim as vendas

reais e as previsões seguem uma tendência que facilita as projeções do administrador. Este modelo é eficaz quando apenas

trabalhamos com ele.

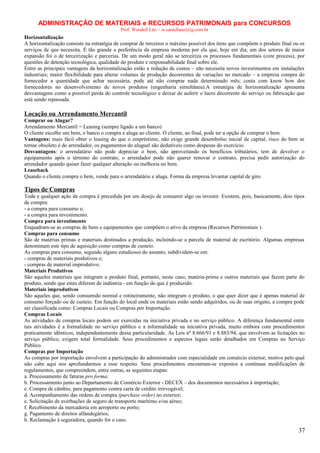

• Método da Média dos Mínimos Quadrados (MMNQ)

De fato é o melhor em relação aos outros relacionados, pois é um processo de ajuste que aproxima os valores existentes,

minimizando as distâncias entre cada consumo realizado. Baseia-se na equação da reta [Y=a+bx] para o calculo da previsão de

demanda, portanto permite um traçado bem realista do que poderá ocorrer, com a projeção da reta. Usando a equação da reta,

teremos que calcular a,b e x. Para o calculo dos mesmos usaremos as equações normais, onde os dados são obtidos da tabulação

dos dados existentes.

P(MMQ) = a + bx

Onde: a = valor a ser obtido na equação normal por meio da tabulação de dados;

b = valor a ser obtido na equação normal mediante a tabulação de dados;

x = quantidades de períodos de consumo utilizados para calcular a previsão.

Para calcularmos os termos a e b, é necessário tabularmos os dados existentes para preparar as equações normais, dadas por:

ΣY= (n x a) + (Σ x b)

ΣXY= (Σx x a) + (Σx² x b)

Exemplo: Usando os mesmos dados dos exemplos anteriores teremos:

14](https://image.slidesharecdn.com/administraodemateriais-140222231634-phpapp02/85/Apostila-de-Administracao-de-Materiais-14-320.jpg)

![ADMINISTRAÇÃO DE MATERIAIS e RECURSOS PATRIMONAIS para CONCURSOS

Prof. Wendell Léo – w.castellano@ig.com.br

No clima econômico rigoroso de hoje, em que os mercados em expansão são poucos em que os novos concorrentes globais estão

acirrando a competitividade, os negócios passaram inevitavelmente a enfatizar, como ponto central, as estratégias que

estabelecem uma lealdade de longo prazo com o cliente.

O reconhecimento de que o relacionamento com o cliente é a chave para os lucros à longo prazo trouxe consigo a compreensão da

importância crucial de estabelecer um serviço diferenciado ao cliente. Como os mercados apresentam cada vez mais

características do alto consumo, em que os clientes vêem pouca diferença entre as características físicas ou funcionais do produto,

há vários produtos similares, é através da prestação especial de serviços, que cada organização faz a sua diferença.

Um serviço eficaz ao cliente não se consegue somente através de empregados motivados embora isso seja um pré-requisito, mas

por meio dos sistemas logísticos que permitam a entrega do produto dentro dos padrões exigidos pelo cliente.

Evolução histórica da logística

A palavra logística derivada do grego (“logos = razão”) significa “a arte de calcular” ou “a manipulação dos detalhes de uma

operação”. Na área militar, a palavra logística representa a aquisição, manutenção, transporte de materiais e de pessoal.

Na história antiga o primeiro relato que existe da construção dos primeiros armazéns datam de 1800 A.C., onde José ao interpretar

um sonho que o rei teve, no qual haveria sete anos de abundância, seguidos por sete anos de fome em todo país; José começou a

construir e estocar um quinto da colheita de cada ano em armazéns e celeiros, em cada cidade do Egito; e o país sobreviveu, nos

anos de fome, através de bons planejamentos e distribuição.

Em 1991, o mundo presenciou um exemplo dramático da importância da logística. Como precedente da guerra do Golfo, os

Estados Unidos e seus aliados tiveram que deslocar grandes quantias de materiais a grandes distâncias, em que se pensava um

tempo extremamente curto. Meio milhão de pessoas e mais meio milhão de materiais e suprimentos tiveram de ser transportadas

por 12.000 quilômetros por via aérea, mais 2,3 milhões de toneladas de equipamentos transportados por mar, tudo isso feito em

questão de meses.

Ao longo da história do homem, as guerras têm sido ganhas e perdidas através do poder da logística ou da falta dela. Argumentase que a derrota da Inglaterra na guerra da independência dos Estados Unidos pode ser, em grande parte, atribuída a falta de

logística.

O exército britânico na América dependia quase que totalmente da Inglaterra para os suprimentos. No auge da guerra, havia

12.000 soldados no ultramar e grande parte dos equipamentos e da alimentação partia da Inglaterra. Durante os primeiros seis

anos de guerra, a administração destes suprimentos vitais foi totalmente inadequada, afetando o curso das operações e a moral das

tropas. Até 1781 eles não tinham desenvolvido uma organização capaz de suprir o exército e aquela altura já era muito tarde.

Na segundo guerra mundial, também a logística teve um papel preponderante. A invasão da Europa pelas forças aliadas foi um

exercício de logística altamente proficiente, tal como foi a derrota de Rommel no deserto. Entretanto, enquanto generais e

marechais dos tempos remotos compreenderam o papel crítico da logística, estranhamente, somente num passado recente e que as

organizações empresariais reconheceram o aspecto vital que o gerenciamento logístico pode ter para a obtenção da vantagem

competitiva.

Em parte, deve-se esta falta de reconhecimento ao baixo nível de compreensão dos benefícios da logística integrada.

Conceituando Logística

O conceito de logística é coordenar todas as atividades relacionadas à aquisição, movimentação e estocagem de materiais. Esta

abordagem considera o fluxo inteiro de materiais e peças, desde os fornecedores até o estabelecimento de manufatura, com seus

depósitos e linhas de produção, e também depois da manufatura, no fluxo de peças e produtos, através dos armazéns e centros de

distribuição até os clientes, este fluxo é controlado e planejado como um sistema integrado.

Existem muitas maneiras de definir o conceito de logística, alguns autores definem como:

“A logística consiste em fazer chegar a quantidade certa das mercadorias certas ao ponto certo, no tempo certo, nas condições e ao

mínimo custo; a logística constitui-se num sistema global, formado pelo inter-relacionamento dos diversos segmentos ou setores

que a compõem. Compreende a embalagem e a armazenagem, o manuseio, a movimentação e o transporte de um modo geral, a

estocagem em trânsito e todo o transporte necessário, a recepção, o acondicionamento e a manipulação final, isto é, até o local de

utilização do produto pelo cliente”. ( MOURA, 1998: 51).

A logística é responsável pelo planejamento, operação e controle de todo o fluxo de mercadorias e informação, desde a fonte

fornecedora até o consumidor”. (ALT & MATINS, 2000: 252)

A logística empresarial é o processo de planejamento, implementação e o controle do fluxo e armazenagem eficientes e de baixo

custo de matérias-primas, estoque em processo, produto acabado e informações relacionadas, desde o ponto de origem até o ponto

de consumo, com o objetivo de atender aos requisitos do cliente. (BALLOU, 1998:42).

A cadeia de suprimentos / produtiva

Para melhor entender o conceito de cadeia produtiva, apresentam-se as seguintes definições:

[...] Uma simples empresa geralmente não está habilitada a controlar seu fluxo de produto inteiro no canal, desde as fontes de

matéria-prima até o ponto final de consumo, embora esta seja uma oportunidade emergente. Para propósitos práticos, a logística

empresarial para empresas individuais tem um escopo estreito. Normalmente o máximo controle gerencial que pode ser esperado

está sobre o suprimento físico imediato e sobre os canais de distribuição. O canal de suprimento físico refere-se ao hiato de tempo

e espaço entre as fontes de material imediato de uma empresa e seus pontos de processamento. Da mesma maneira, o canal de

distribuição física refere-se ao hiato de tempo e espaço entre os pontos de processamento da empresa e seus clientes. Devido às

similaridades nas atividades entre os dois canais, o suprimento físico (normalmente chamado administração de materiais) e a

distribuição física compreendem atividades que estão integradas na logística empresarial. O gerenciamento da logística

50](https://image.slidesharecdn.com/administraodemateriais-140222231634-phpapp02/85/Apostila-de-Administracao-de-Materiais-50-320.jpg)

O documento discute a administração de materiais e recursos patrimoniais para concursos públicos. Aborda os quatro fatores de produção, objetivos e funções da administração de materiais, além de conflitos e planejamento de estoques.