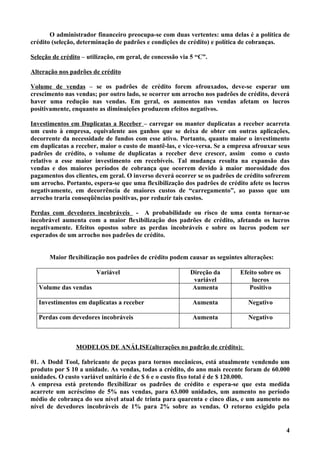

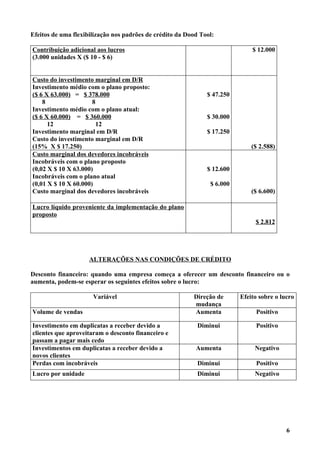

Baixar para ler offline

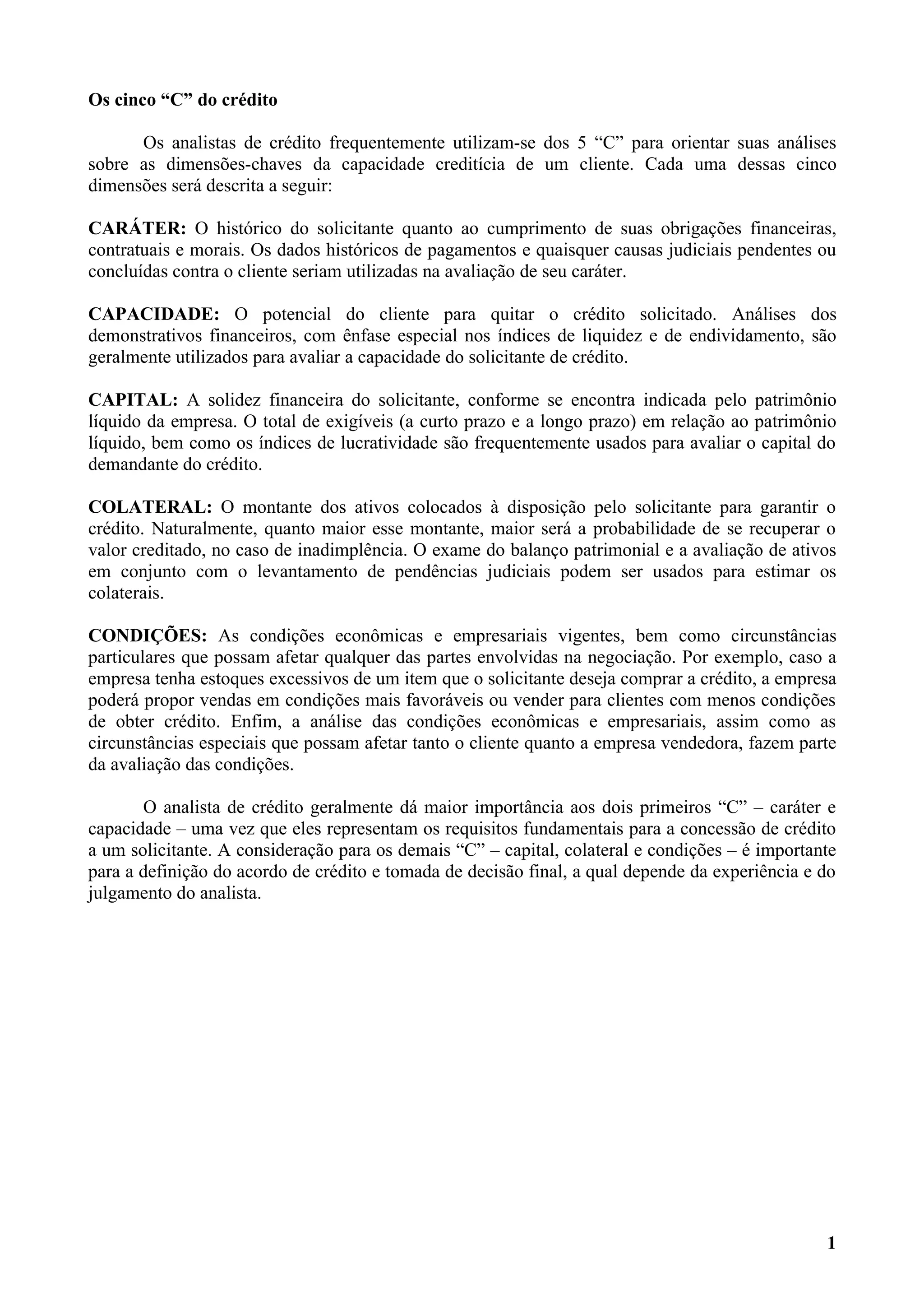

1) Os analistas de crédito frequentemente utilizam os 5 "C" - caráter, capacidade, capital, colateral e condições - para avaliar a capacidade de crédito de um cliente. 2) O caráter e a capacidade são geralmente considerados os requisitos mais importantes para a concessão de crédito. 3) Os outros 3 "C" - capital, colateral e condições - também são levados em conta para definir os termos finais do acordo de crédito.