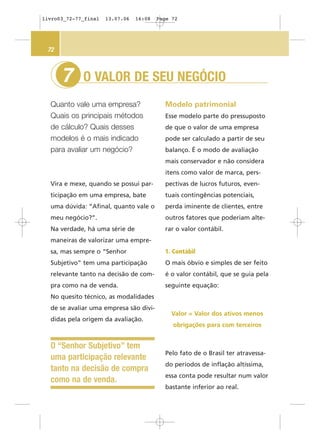

1) O documento discute a importância da contabilidade para as empresas e como manter as contas em dia.

2) É essencial que as empresas saibam se estão lucrativas ou não através da contabilidade.

3) O contador pode ajudar no planejamento do futuro da empresa através de orçamentos e análise de custos.