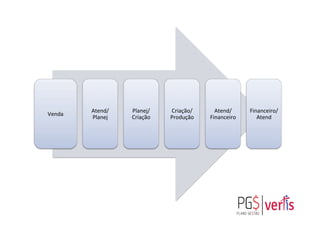

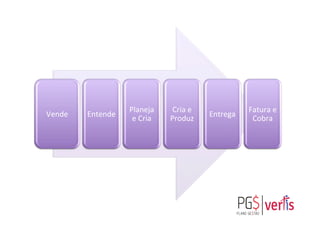

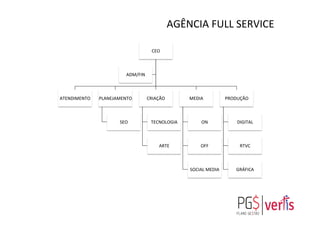

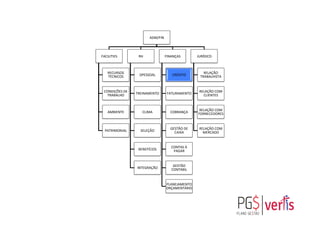

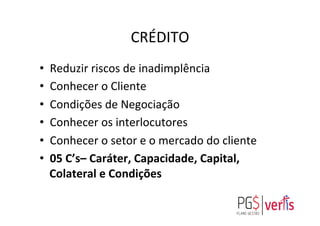

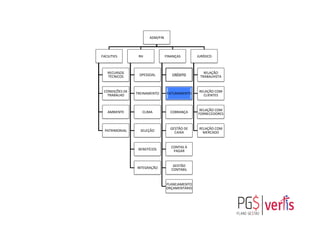

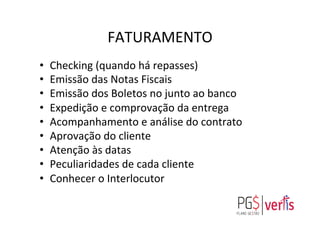

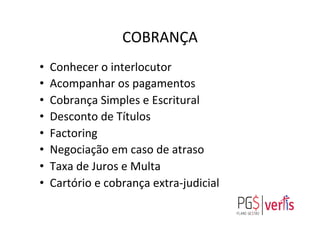

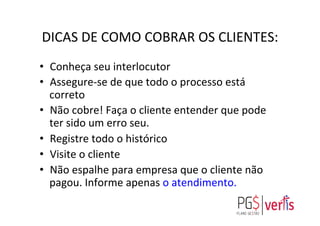

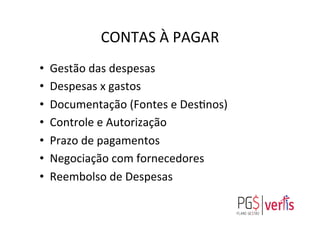

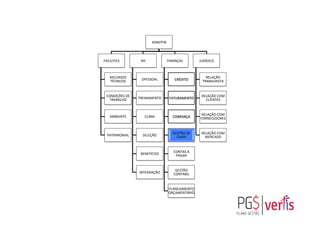

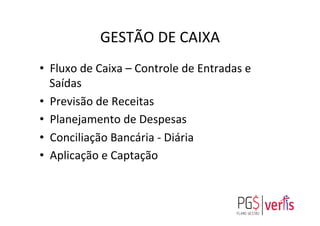

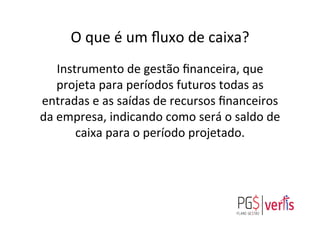

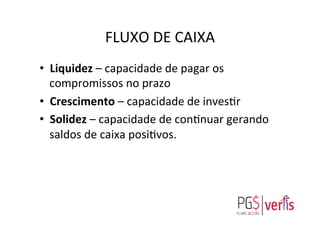

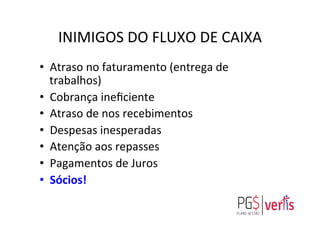

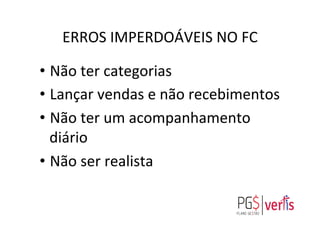

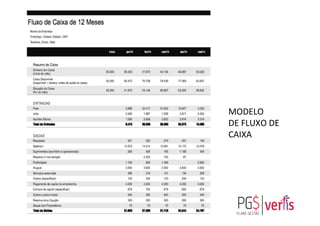

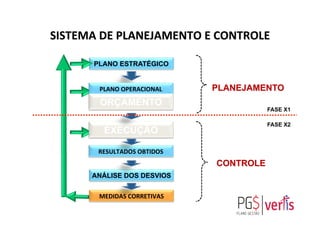

O documento discute os desafios da gestão financeira de empresas, incluindo a gestão de caixa. Apresenta os principais processos como crédito, faturamento, cobrança, contas a pagar e gestão de caixa. Enfatiza a importância de conhecer os clientes e fornecedores, realizar cobranças de forma adequada e controlar fluxos de entrada e saída de recursos.