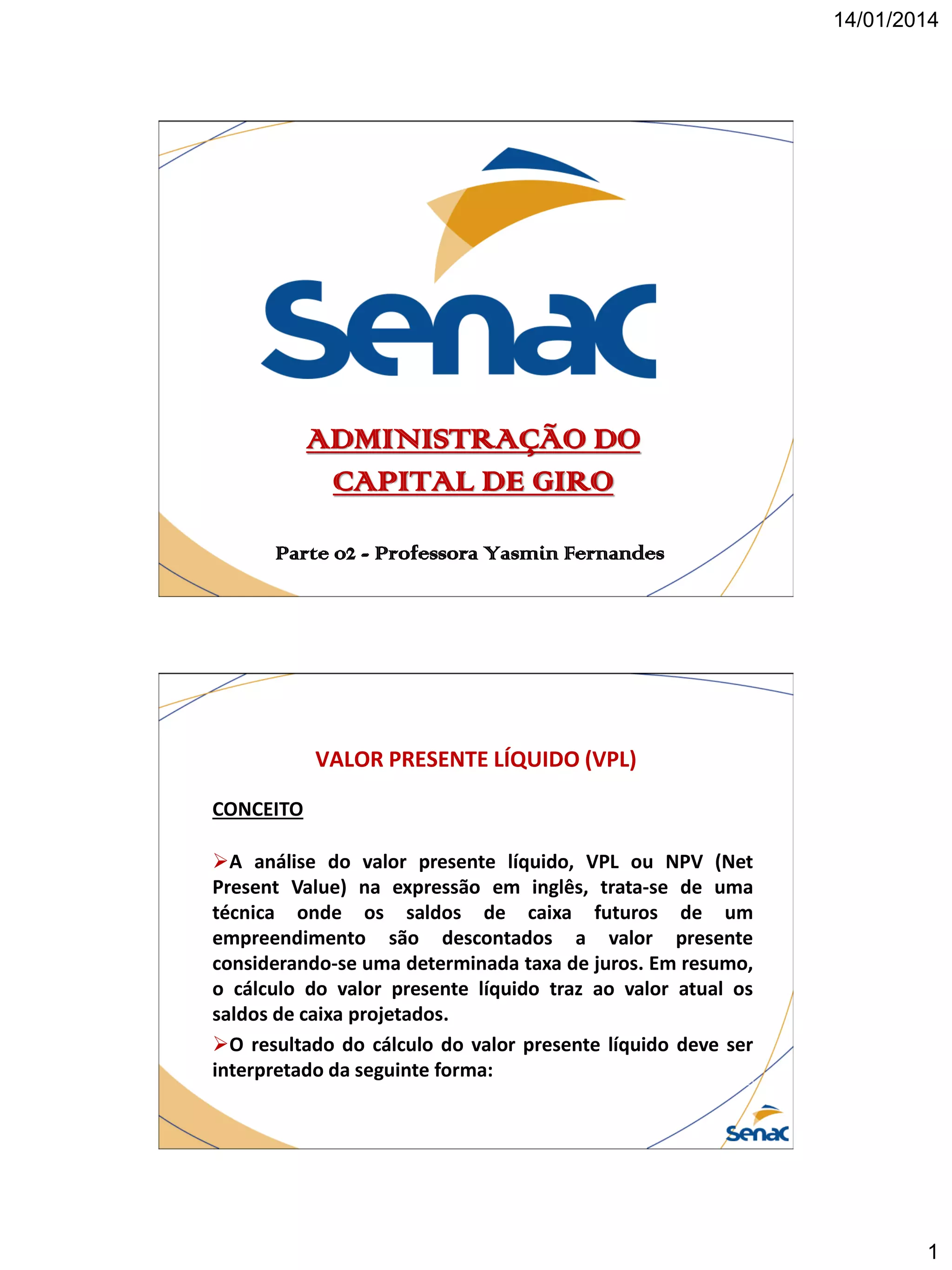

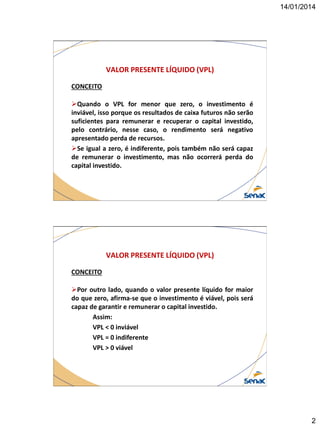

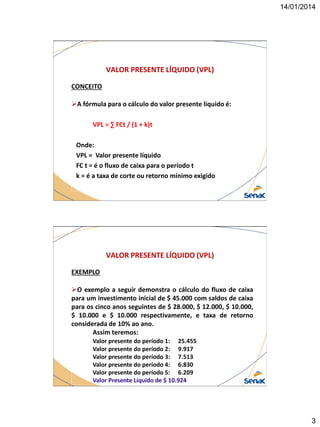

O documento explica o conceito de Valor Presente Líquido (VPL) e como calculá-lo. O VPL desconta os fluxos de caixa futuros a uma taxa de juros para determinar se um investimento é viável ou não. Um VPL positivo significa que o investimento é viável, enquanto um VPL negativo ou igual a zero torna o investimento inviável ou indiferente. O documento fornece exemplos para ilustrar o cálculo do VPL.