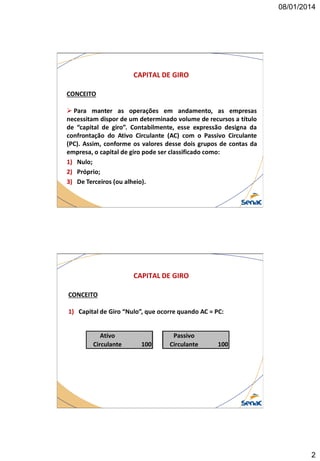

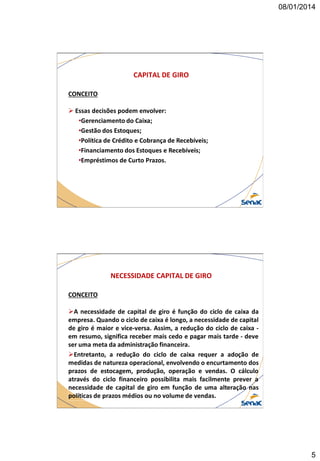

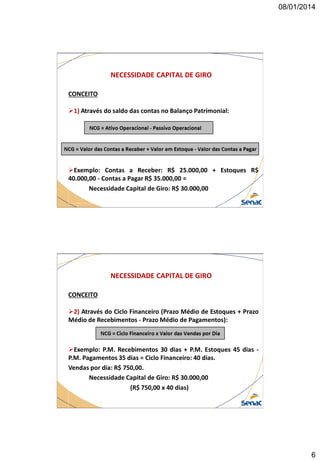

O documento discute conceitos de capital de giro, necessidade de capital de giro e fluxo de caixa. Explica que capital de giro refere-se aos recursos de curto prazo da empresa e pode ser próprio, alheio ou nulo. Também aborda como calcular a necessidade de capital de giro usando o balanço patrimonial ou o ciclo financeiro, e destaca a importância do fluxo de caixa para planejamento financeiro.