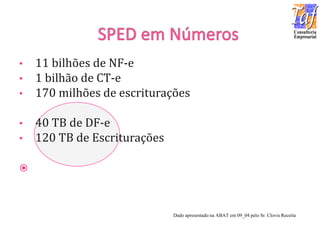

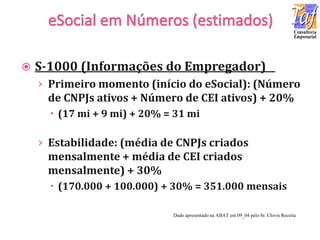

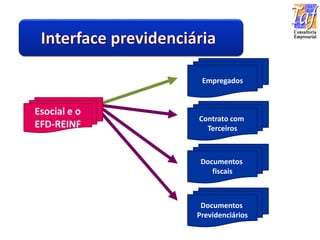

O documento fornece estatísticas sobre documentos fiscais e escriturações no Brasil, incluindo 11 bilhões de NF-e e 1 bilhão de CT-e emitidos. Também discute estimativas para implementação do eSocial, como 31 milhões de empresas esperadas na primeira fase. Detalha os tipos de documentos que serão transferidos do eSocial para a EFD-Reinf, incluindo informações sobre empregados.