Exercicio contabil dfc

•

5 gostaram•16,566 visualizações

Este documento fornece instruções para elaborar a Demonstração do Fluxo de Caixa (DFC) de uma empresa fictícia chamada Vale do Rio Vermelho S/A para o exercício findo em 31/12/2008, utilizando o método indireto. Ele explica como calcular os valores de recebimentos de vendas, pagamentos a fornecedores e despesas operacionais com base nas informações contidas no Balanço Patrimonial e na Demonstração do Resultado do Exercício (DRE) da empresa. O documento conclui instruindo como

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Exercicio contabil dfc

Semelhante a Exercicio contabil dfc (20)

Mais de simuladocontabil

Mais de simuladocontabil (20)

Exercicio contabil dfc

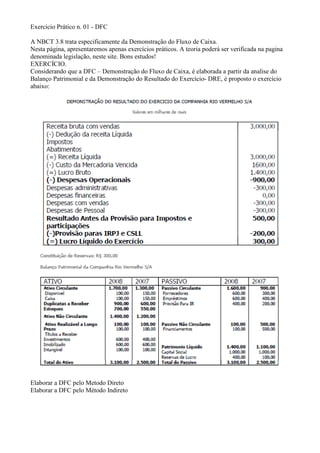

- 1. Exercicio Prático n. 01 - DFC A NBCT 3.8 trata especificamente da Demonstração do Fluxo de Caixa. Nesta página, apresentaremos apenas exercícios práticos. A teoria poderá ser verificada na pagina denominada legislação, neste site. Bons estudos! EXERCÍCIO. Considerando que a DFC – Demonstração do Fluxo de Caixa, é elaborada a partir da analise do Balanço Patrimonial e da Demonstração do Resultado do Exercício- DRE, é proposto o exercício abaixo: Elaborar a DFC pelo Metodo Direto Elaborar a DFC pelo Método Indireto

- 2. Primeiro Passo: Calculando os recebimentos das vendas Nota se que não temos a informação se as vendas brutas constante na DRE, de R$ 3.000,00 foram a prazo ou a vista. Em situações como esta ( comum em concursos), temos que considerar que as vendas foram a prazo, e analisar a conta Duplicatas a receber, para verificar o montante recebido, que irá compor o fluxo de caixa. Para sabermos exatamente o valor que foi recebido ( entrada de dinheiro no caixa/Disponivel, usaremos a seguinte formula: Saldo inicial + Vendas totais – saldo Final. O resultado será o valor efetivo que entrou no caixa, como segue: ( veja o balanço Patrimonial) Aplicando a formula, temos então o valor de recebimetos de R$ 2.700,00 que constitui uma entrada de caixa, portanto será evidenciada na DFC. No Fluxo das Operações > Recebimentos de Vendas. Segundo Passo: Calculando os pagamentos de fornecedores, ou de compras. Para encontrar o valor pago aos fornecedores, é necessário calcular o total de compras efetuada no periodo ( esta informação não aparece nas demonstrações financeiras). Para encontrarmos este valor ( das Compras) vamos aplicar a formula do Custo da Mercadoria Vendida – CMV, e posteriormente fazer a analise na conta fornecedores, como segue. Pela formula, temos que o valor das compras corresponde a R$ 1.750,00 Tendo identificado o valor total das compras, usaremos o mesmo critério ( formula) utilizado para identificar o valor das vendas recebidas, mas neste caso, com a conta fornecedores e teremos o valor efetivo que saiu do caixa. ( para compor a saída na DFC no fluxo das operações > pagamentos a fornecedores)

- 3. Observem que a informação de saldo inicial e saldo final, da conta fornecedores, são encontradas no Balanço Patrimonial. O valor das Compras de R$ 1.750,00 foram calculados usando a formula, tendo como inicio o CMV que e ncontra se na DRE. Em situações como esta, o valor das compras deve ser considerado a prazo, e a saída de dinheiro do caixa/disponivel, é calculada analizando a conta fornecedores. Terceiro Passo: Verificação dos valores das despesas Operacionais, que foram efetivamente pagas, gerando saído do caixa. Para identificar se as despesas Opercionais (DRE) foram pagas ou provisionadas, temos que observar a variação no passivo circulante. Se houver aumento na contas de despesas a pagar, de um ano para o outro, significa que aquele valor foi apenas provisionado. Analisaremos a seguir, a variação das demais contas, com base no Balanço Patrimonial: No patrimônio líquido, percebe se que não houve variações pois os saldos permanecem o mesmo, exceto da conta Reservas de lucro, que recebeu incremento de R$ 300,00. Quarto Passo: Elaboração da DFC

- 4. Conclusão: Observa-se que o resultado econômico (DRE) foi R$ 300 de lucro, entretanto o resultado financeiro foi de R$ -50,00 Notadamente, a redução das disponibilidades, esta evidenciada no consumo de caixa nas atividades de financiamento e de investimento.

- 5. Demonstração da Empresa Vale do Rio Vermelho S/A em 31/12/2008. Método indireto.