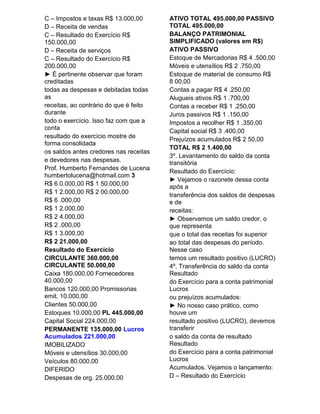

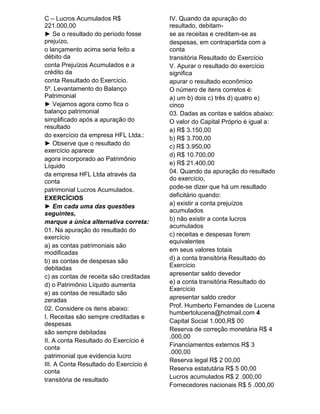

O documento fornece instruções sobre como calcular o resultado de um exercício contábil de maneira simplificada em 5 passos: 1) Levantar o balancete com as contas de resultado; 2) Transferir os saldos das contas de resultado para a conta "Resultado do Exercício"; 3) Verificar o saldo da conta "Resultado do Exercício"; 4) Transferir o saldo para a conta "Lucros Acumulados" ou "Prejuízos Acumulados"; 5) Atualizar o balanço patrimonial com o resultado apurado.