Loja virtual análise econômica financeira

•Transferir como PPSX, PDF•

0 gostou•653 visualizações

O documento descreve o caso de uma empresa de venda online que precisava reduzir gastos para acelerar sua expansão no mercado. A solução proposta implementou mais de 12 ações de redução de gastos, como revisão de contratos e redução de desperdícios, resultando em uma redução de gastos de R$345 mil, ou 8%. Também identificou um pagamento indevido de impostos no valor de R$180 mil anuais.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Loja virtual análise econômica financeira

Semelhante a Loja virtual análise econômica financeira (8)

Mais de CG - Choque de Gestao

Loja virtual análise econômica financeira

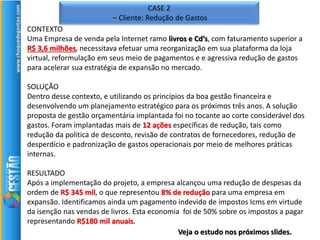

- 1. CASE 2 – Cliente: Redução de Gastos CONTEXTO Uma Empresa de venda pela Internet ramo livros e Cd’s, com faturamento superior a R$ 3,6 milhões, necessitava efetuar uma reorganização em sua plataforma da loja virtual, reformulação em seus meio de pagamentos e e agressiva redução de gastos para acelerar sua estratégia de expansão no mercado. SOLUÇÃO Dentro desse contexto, e utilizando os princípios da boa gestão financeira e desenvolvendo um planejamento estratégico para os próximos três anos. A solução proposta de gestão orçamentária implantada foi no tocante ao corte considerável dos gastos. Foram implantadas mais de 12 ações específicas de redução, tais como redução da politica de desconto, revisão de contratos de fornecedores, redução de desperdício e padronização de gastos operacionais por meio de melhores práticas internas. RESULTADO Após a implementação do projeto, a empresa alcançou uma redução de despesas da ordem de R$ 345 mil, o que representou 8% de redução para uma empresa em expansão. Identificamos ainda um pagamento indevido de impostos Icms em virtude da isenção nas vendas de livros. Esta economia foi de 50% sobre os impostos a pagar representando R$180 mil anuais. Veja o estudo nos próximos slides.

- 2. www.choquedegestao.com Sucesso depende do seu padrão de gestão! 2 Criamos novos modelos de Gestão. Simples Assim! Email: adailtonrodrigues@choquedegestao.com 11-97329-2145

- 3. São Paulo, 17 de Abril de 2014. À A.A Srs. C & D, Ref.: Construção de Cenários Econômicos Financeiros. Com muita satisfação agradecemos sua confiança na conclusão em nossos trabalhos, através de nossa equipe de profissionais. Reiteramos, o trabalho a seguir apresentado tem tão somente a intenção de fornecer elementos sustentáveis para entender todas as nuance da Gestão da Empresa “A.A”. Estamos dispostos e preparados para ajuda-los, ao menos, uma fração substancial de seus anseios, e caso paire dúvidas por advento do exame do trabalho, estaremos ao inteiro dispor para os esclarecimentos que se fizerem necessários. Renovamos nossos votos de elevada estima e consideração, e amplo agradecimento pelos votos de confiança. Atenciosamente, Choque de Gestão – Consultoria Empresarial

- 5. Neste estudo adotamos alguns critérios importantes que são: a) Iniciamos nosso trabalho reunindo-nos com a equipe de trabalho, foram expostos os nossos propósitos e a conduta que adotaríamos; b) A primeira providência foi analisar a documentação enviada de acordo com os critérios contábeis e financeiros na identificação das vulnerações da empresa; c) O nosso principal objetivo é de tornar transparente nosso trabalho visando evitar surpresas desagradáveis na interpretação dos números apresentados adiante; d) Realizamos coleta de dados, informações e documentos, todos atinentes ao período dezembro 2013, Janeiro à Março 2014; e) Analisamos o projeção do fluxo de caixa para o período dezembro 2013, Janeiro à Março 2014; f) Realizamos a analise da movimentação dos recursos através das vendas por cartão de crédito e boletos bancários; g) Nossa equipe desenvolveu todo trabalho em nossa sede, abastecido de documentos enviados por V.Sa. para a confecção de nossas construções de cenários para sustentação dos números projetados; h) É Importante destacar que a conclusão está respaldada na análise por amostragem das informações coletadas; i) Criamos um ambiente propício para tentarmos interpretar a vulnerabilidade da gestão Empresarial; j) Por fim, com tal compilação de dados, concluímos o estudo, e diagnosticamos o cenário Econômico Financeiro da T.G Fechei a minha conclusão a qual externarei a seguir.

- 6. Possíveis Vulnerações: Não há uma exatidão nas projeção de Entradas e Saídas de Caixa diária. Não há acompanhamento diário do fluxo de caixa, com objetivo de apurar-se as variações entre as entradas e saídas. Na mudança do sistema de controle “Econômico Financeiro, o estoque ficou fragilizado gerando um desconforto na interpretação dos números. Se houver uma variação no caixa tanto para maior ou menor e não for detectada no dia o relatório perde sua eficácia e a única forma que se teria para evitar tamanha vulneração, seria: a) Planejamento Orçamentário de Caixa. b) Auditoria volante, com periodicidade mínima de 15 (quinze) dias.

- 7. Controle Recebimento cartão de crédito

- 8. Vulnerações na conta de recebimento cartão de crédito: Não há acompanhamento diário no estoque financeiro de recebimento dos cartões de crédito, objetivando e apurar-se as variações entre as entradas e saídas. Se houver variação no recebimento tanto para maior ou menor e não for detectada no dia, o controle perde sua eficácia e a única forma que se teria para evitar tamanha vulneração, a Empresa deverá adota o relatório abaixo. jan/14 fev/14 mar/14 abr/14 mai/14 Saldo Dezembro 2013 R$ 185.028,00 R$ 230.587,30 R$ 251.633,87 R$ 283.926,34 R$ 265.746,42 (+) Vendas R$ 158.440,02 R$ 119.980,65 R$ 138.818,42 ( - ) Recebidas (que você não antecipou) R$ 80.347,27 R$ 60.568,11 R$ 69.288,18 (- ) Vencidas Antecipadas R$ 32.533,45 R$ 38.365,97 R$ 37.237,77 R$ 18.179,92 R$ 20.512,71 (=) Saldo Atual R$ 230.587,30 R$ 251.633,87 R$ 283.926,34 R$ 265.746,42 R$ 245.233,71 Saldo Dezembro 2013 R$ - R$ - -R$ 4.099,80 -R$ 15.132,63 -R$ 33.312,55 (+) Antecipação (abre por Empresa) ou não fica a seu critério R$ 33.516,55 R$ 34.266,17 R$ 26.204,94 R$ - R$ - (- ) Vencidas Antecipadas R$ 32.533,45 R$ 38.365,97 R$ 37.237,77 R$ 18.179,92 R$ 20.512,71 (= ) Adiantamentos (Emprestimos) R$ 983,10 -R$ 4.099,80 -R$ 15.132,63 -R$ 33.312,55 -R$ 53.825,26 (+-) Ajustes -R$ 35.949,20 -R$ 47.076,67 -R$ 140.568,97 ( = ) Líquido a Receber R$ 193.655,00 R$ 208.657,00 R$ 158.490,00 R$ 299.058,97 R$ 299.058,97

- 9. Controle Formação de Preço

- 10. Vulnerações na formação de preços: Não há acompanhamento efetivo na formação de preços de venda dos produtos. Se houver variação nos preços, tanto para aumento ou promoção do produto, “por pratica de mercado”, não há uma conduta profissional de gestão para ajustar os preços. Para um efetivo acompanhamento dos preços de venda com critérios estabelecidos sugerimos uma planilha que disponibilizamos, para utilização.

- 14. Vulnerações na forma de contabilização: Não há acompanhamento efetivo na contabilização da Empresa, desta forma dificulta a identificação dos números Econômicos financeiros que foram ou deveriam estar a disposição do Empresário, para uma perfeita gestão empresarial. Para um efetivo acompanhamento dos números e relatórios de gestão dos negócios da Empresa, sugerimos uma planilha que disponibilizamos, para utilização.

- 15. Ativo

- 19. Ativo – Análise Horizontal e Vertical

- 21. Passivo

- 25. Passivo – Análise Horizontal e Vertical

- 27. Demonstrativo Resultado Mensal Janeiro à Março 2014

- 30. Demonstrativo Resultado Projetado 12 meses

- 32. INDICADORES

- 33. Análise das Demonstrações financeiras

- 37. Avaliação do Nível de Insolvência

- 43. Capital Circulante Líquido Janeiro à Março 2014

- 44. Capital de Giro Líquido (CGL) Também chamado de capital circulante líquido, corresponde à diferença aritmética entre o ativo circulante e o passivo circulante e representa a medida da liquidez da empresa, refletindo sua capacidade de gerenciar as relações com fornecedores e clientes. O passivo circulante representa os financiamentos (fontes de recursos) a curto prazo da empresa, pois inclui todas as dívidas que terão seu vencimento (e deverão ser pagas) em um ano ou menos. O objetivo da administração financeira a curto prazo é gerir cada um dos itens do ativo circulante (caixa, bancos, aplicações financeiras, contas a receber, estoques etc) e do passivo circulante (fornecedores, contas a pagar, empréstimos etc.), a fim de alcançar um equilíbrio entre lucratividade e risco que contribua positivamente para aumentar o valor da empresa. Um investimento alto demais em ativos circulantes reduz a lucratividade, enquanto um investimento baixo demais aumenta o risco de a empresa não poder honrar suas obrigações nos prazos pactuados. Ambas as situações conduzem à redução do valor da empresa. Quando o valor do ativo circulante supera o do passivo circulante, significa que a empresa possui CGL positivo. Nessa situação mais comum, o CGL representa a parcela dos ativos circulantes da empresa financiada com recursos a longo prazo (soma do exigível a longo prazo com patrimônio líquido), os quais excedem as necessidades de financiamento dos ativos permanentes. Quando o valor do ativo circulante é menor que o do passivo circulante, significa que a empresa possui CGL negativo. Nessa situação menos usual, o CGL é a parcela dos ativos permanentes da empresa que está sendo financiada com passivos circulantes, ou seja, com capitais de curto prazo, o que denota um quadro de risco.

- 45. Capital de Giro Líquido (CGL) De forma geral, a maioria das empresas não consegue conciliar com precisão as entradas (principalmente) e as saídas de caixa. Por isso, os ativos circulantes precisam exceder os passivos circulantes, ou seja, uma parcela dos ativos circulantes é frequentemente financiada com fundos de longo prazo. Geralmente, entende-se que quanto maior for o CGL de uma empresa, menor será o seu risco, porque sua liquidez reduz a probabilidade de que ela se torne tecnicamente insolvente. Tal premissa, entretanto, pode ser equivocada, pois um CGL muito alto significa que expressivos fundos de longo prazo estão financiando parte dos ativos circulantes. Como os custos desses recursos a longo prazo são sempre mais elevados que os de curto prazo, a empresa poderá vir a enfrentar problemas financeiros.

- 47. CONCLUSÃO

- 48. Concluo que: (a) Pelas projeções dos resultados apresentados nos meses janeiro à março 2014, há indicações de um resultado positivo no final do ano com margem líquida em torno de 8,5% , ou seja um resultado financeiro de (R$ 127,5 mil). (b) Muito embora as iniciativas sejam proativas, identifiquei que os resultados apresentados através destes números necessitam serem lapidados para que possamos ter uma real visão do comportamento Econômico Financeiro da Empresa. (c) Torna-se necessário um acompanhamento monitorado nestes números, pois parte do faturamento poderá estar sendo corroído com despesas financeiras; (d) Despesas totais deverão passar por uma revisão, buscando desta forma o equilíbrio financeiro; (d)Inexistência de treinamento do profissional para atendimento ao cliente; (e)Falta de controle de pós venda; (f )Torna-se necessário implantação da pratica na formatação dos preços de vendas dos produtos pelo modelo de planilha que ora estamos disponibilizando.

- 49. Para que haja maior eficácia em tais levantamentos sugiro: 1)Implantação de Consultoria Externa, por empresa de idoneidade ilibada; 2) Os gestores devem estabelecer metas por Mensais, semestrais, anuais; 3) Melhor nível de atendimento ao Cliente; 4) Implantar o pós venda; 5) Treinamento do profissional para atendimento ao cliente; Sugiro, então, aos Gestores apresentem uma nova estratégia visando a otimização de resultados, com propostas de cortes de despesas/investimentos/outros custos, para que o resultado não operacional deixe de contaminar o plano de reestruturação.

- 50. Para que haja maior eficácia em tais levantamentos sugiro: 1)Implantação de Consultoria Externa, por empresa de idoneidade ilibada; 2) Os gestores devem estabelecer metas por Mensais, semestrais, anuais; 3) Melhor nível de atendimento ao Cliente; 4) Implantar o pós venda; 5) Treinamento do profissional para atendimento ao cliente; Sugiro, então, aos Gestores apresentem uma nova estratégia visando a otimização de resultados, com propostas de cortes de despesas/investimentos/outros custos, para que o resultado não operacional deixe de contaminar o plano de reestruturação. 50

- 52. Analise A Decida D I Implemente M Meça