Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Demonstração dos Fluxos de Caixa e cálculo do Caixa Líquido Gerado pelas Atividades Operacionais

Semelhante a Demonstração dos Fluxos de Caixa e cálculo do Caixa Líquido Gerado pelas Atividades Operacionais (20)

Mais de Thiago Chaim

Mais de Thiago Chaim (20)

Último

Último (20)

Demonstração dos Fluxos de Caixa e cálculo do Caixa Líquido Gerado pelas Atividades Operacionais

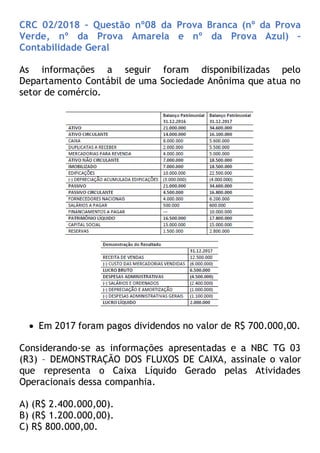

- 1. CRC 02/2018 – Questão nº08 da Prova Branca (nº da Prova Verde, nº da Prova Amarela e nº da Prova Azul) – Contabilidade Geral As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio. Em 2017 foram pagos dividendos no valor de R$ 700.000,00. Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia. A) (R$ 2.400.000,00). B) (R$ 1.200.000,00). C) R$ 800.000,00.

- 2. D) R$ 2.400.000,00. Resolução em texto elaborada pela Profº Thiago: 1º) O que a questão pede? Para identificar a alternativa que apresenta o Caixa Líquido Gerado pelas Atividades Operacionais da companhia. 2º) Qual estratégia vamos usar para resolver? Essa questão envolve a Demonstração dos Fluxos de Caixa e vamos aproveitar para, brevemente, rever alguns conceitos básicos, descritos na NBC TG 03. A DFC apresenta os fluxos de caixa classificados em atividades operacionais, de investimento e de financiamento. A definição de cada uma dessas atividades, de acordo com a norma é: “Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.” “Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.” “Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.” Por ser um assunto recorrente nos exames, recomendo a leitura e aprofundamento do estudo desta norma. Aproveite para verificar o detalhamento dos tipos de atividade apresentados na norma.

- 3. Além disso, a apresentação da DFC pode ser feita utilizando o Método Direto ou Método Indireto. Para a resolução dessa questão, não vamos entrar no detalhamento e explicação de cada um dos métodos, por isso, é importante que busque informações sobre eles. Muita coisa é explicada na própria NBC. Essa questão, é resolvida aplicando o método indireto, no qual o lucro líquido apresentado é ajustado aos efeitos das variações ocorridas no período nas contas operacionais a receber, a pagar, estoques, itens que não afetam o caixa, como depreciação por exemplo. Para elaborar a DFC, utilizaremos a variação destas contas entre os períodos apresentados e faremos os devidos ajustes. Os ajustes são feitos da seguinte forma: Quando a empresa paga ou deixa de receber o ajuste reduz o caixa. Quando a empresa recebe ou deixa de pagar o ajuste aumenta o caixa. Sendo assim, teremos o seguinte: Lucro Líquido R$ 2.000.000,00 Ajustes por: Depreciação (despesa que não afeta o caixa) + R$ 1.000.000,00 Aumento na conta de duplicatas a receber (deixou de receber de clientes) - R$ 3.500.000,00 Aumento na conta de Estoques (deixou de vender) - R$ 1.000.000,00 Aumento na conta de Fornecedores (deixou de pagar) + R$ 2.200.000,00 Aumento na conta de Salários a pagar (deixou de pagar) + R$ 100.000,00

- 4. Caixa líquido gerado pelas atividades operacionais R$ 800.000,00 Gabarito: “C” Acesse outras questões resolvidas no link abaixo: Questões_Exame_01_2018 NBC TG 03 – Demonstração dos Fluxos de Caixa http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG03(R3).pdf Participe do nosso grupo no Facebook! Se inscreva no nosso canal no Youtube! Compartilhe com os amigos! Deus abençoe! Grande abraço! Bons estudos!