Baixado 54 vezes

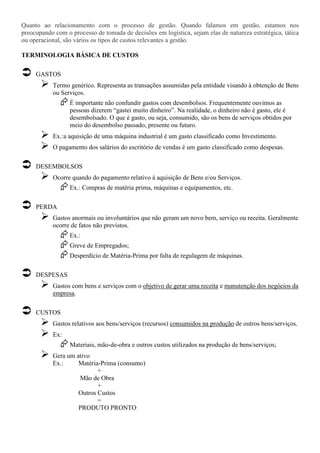

1) O documento discute os conceitos de custos diretos e indiretos na apuração de custos, definindo custos diretos como aqueles que podem ser identificados diretamente a cada tipo de produto ou serviço, e custos indiretos como aqueles que precisam ser rateados entre os produtos e serviços. 2) São listados exemplos de custos diretos como matérias-primas e mão-de-obra direta, e de custos indiretos como mão-de-obra indireta. 3) Também são definidos outros conceitos como custos fix