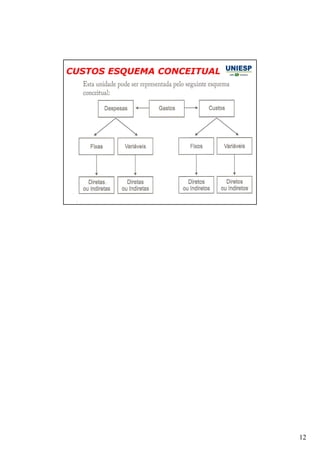

O documento discute a história dos custos e sua relação com a Revolução Industrial e o desenvolvimento do capitalismo. A Revolução Industrial substituiu a produção doméstica pelo sistema fabril e levou ao surgimento de novas classes sociais como a classe capitalista e operária. Também apresenta os conceitos básicos de custos, gastos, despesas, custos fixos, variáveis, diretos e indiretos.