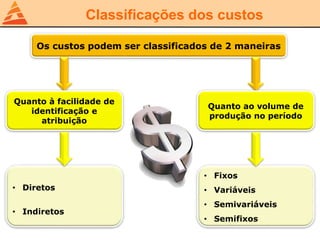

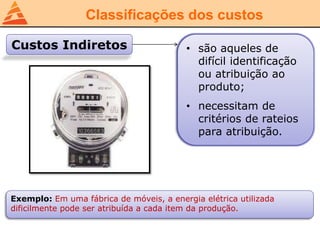

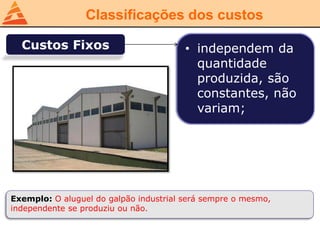

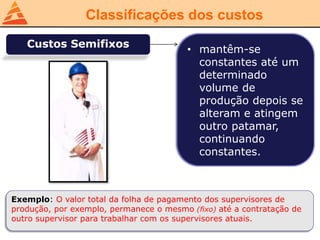

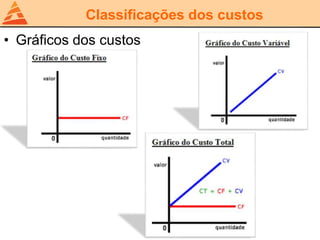

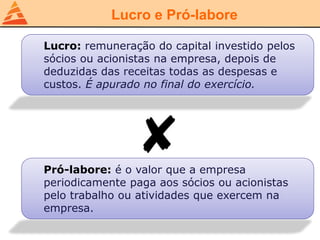

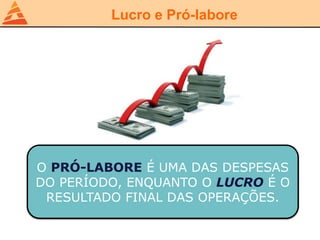

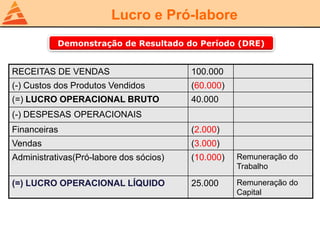

Este documento apresenta conceitos básicos de custos e gestão financeira. Discute a importância da gestão de custos para empresas em meio à alta competitividade. Apresenta também classificações de custos como diretos, indiretos, fixos, variáveis e semivariáveis. Por fim, diferencia lucro, como remuneração do capital investido, e pró-labore, como remuneração do trabalho dos sócios.