O documento descreve os principais conceitos relacionados à legislação tributária aplicável à importação de mercadorias no Brasil, incluindo impostos de importação, fatos geradores, contribuintes e regimes aduaneiros.

LEGISLAÇÃO APLICÁVEL ConstituiçãoFederal Lei Complementar Lei Ordinária Decreto ( Regulamento ) Normas Complementares VERBANET.COM.BR

2.

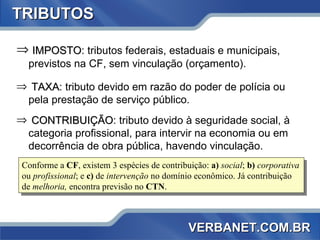

TRIBUTOS IMPOSTO :tributos federais, estaduais e municipais, previstos na CF, sem vinculação (orçamento). TAXA : tributo devido em razão do poder de polícia ou pela prestação de serviço público. CONTRIBUIÇÃO : tributo devido à seguridade social, à categoria profissional, para intervir na economia ou em decorrência de obra pública, havendo vinculação. Conforme a CF , existem 3 espécies de contribuição: a) social ; b) corporativa ou profissional ; e c) de intervenção no domínio econômico. Já contribuição de melhoria, encontra previsão no CTN . VERBANET.COM.BR

3.

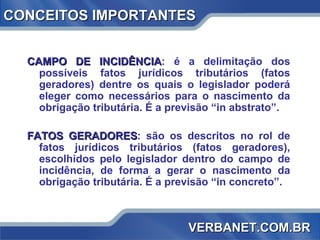

CONCEITOS IMPORTANTES CAMPODE INCIDÊNCIA : é a delimitação dos possíveis fatos jurídicos tributários (fatos geradores) dentre os quais o legislador poderá eleger como necessários para o nascimento da obrigação tributária. É a previsão “in abstrato”. FATOS GERADORES : são os descritos no rol de fatos jurídicos tributários (fatos geradores), escolhidos pelo legislador dentro do campo de incidência, de forma a gerar o nascimento da obrigação tributária. É a previsão “in concreto”. VERBANET.COM.BR

4.

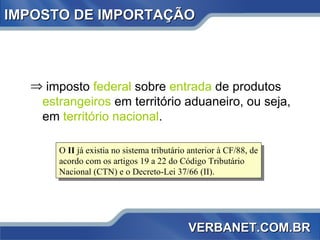

IMPOSTO DE IMPORTAÇÃOimposto federal sobre entrada de produtos estrangeiros em território aduaneiro, ou seja, em território nacional . O II já existia no sistema tributário anterior à CF/88, de acordo com os artigos 19 a 22 do Código Tributário Nacional (CTN) e o Decreto-Lei 37/66 (II). VERBANET.COM.BR

5.

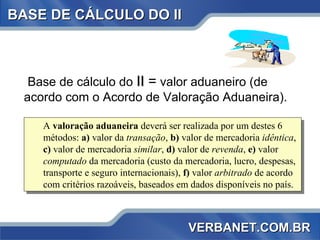

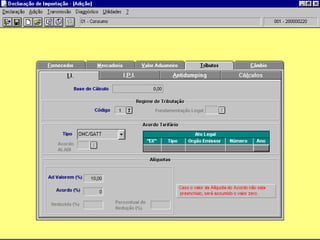

BASE DE CÁLCULODO II Base de cálculo do II = valor aduaneiro (de acordo com o Acordo de Valoração Aduaneira). A valoração aduaneira deverá ser realizada por um destes 6 métodos: a) valor da transação , b) valor de mercadoria idêntica , c) valor de mercadoria similar , d) valor de revenda , e) valor computado da mercadoria (custo da mercadoria, lucro, despesas, transporte e seguro internacionais), f) valor arbitrado de acordo com critérios razoáveis, baseados em dados disponíveis no país. VERBANET.COM.BR

6.

Importação éa ENTRADA no território nacional, de mercadoria oriunda de país estrangeiro,e fazer vir para o país mercadoria importada. Para que isso ocorra, há que se processar o despacho aduaneiro , que é o procedimento fiscal mediante o qual se processa o desembaraço aduaneiro de mercadoria procedente do exterior rio , seja ela importada a título definitivo ou não. IMPORTAÇÃO VERBANET.COM.BR

7.

FATO GERADOR DOII É a entrada de mercadoria estrangeira em território aduaneiro, considerando assim toda a mercadoria que conste como tendo sido importada e cujo extravio venha a ser apurado pela administração aduaneira (artigo 72 do RA) . VERBANET.COM.BR

8.

CONTRIBUINTES DO IIÉ contribuinte do II, o importador (qualquer pessoa que promova a entrada de mercadoria estrangeira em território aduaneiro), o destinatário de remessa postal internacional (indicado pelo respectivo remetente) e o adquirente de mercadoria entrepostada. VERBANET.COM.BR

9.

TAXA PARA CONVERSÃODA MOEDA ESTRANGEIRA A taxa utilizada na conversão de moeda estrangeira é a mesma utilizada para o cálculo do II, ou seja, o valor de venda, determinado pelo Banco Central (SISBACEN), para determinada moeda estrangeira, cotada no dia anterior ao registro da DI (PTAX 800, “Cotações para Contabilidade” - Portaria MF 6/99 ). VERBANET.COM.BR

10.

VALOR DA DIO valor da DI (Declaração de Importação, registrada no SISCOMEX) é o VMLD (valor da mercadoria no local de descarga), que incluirá o frete e o seguro internacional. Alteração do valor da DI = retificação da DI, te haverá a alteração da base de cálculo do ICMS . VERBANET.COM.BR

11.

VALOR DO IIValor do II = valor aduaneiro (de acordo com um dos 6 métodos previstos na IN 327/03 ) x alíquota prevista na TEC (Tarifa Externa Comum do Mercosul). alíquotas ad valorem . VERBANET.COM.BR

12.

TAXAS Taxa é o tributo devido pelo “exercício regular do poder de polícia, ou utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ou posto à disposição” ( artigo 77 do CTN ) O Estado de São Paulo publicou a Resposta à Consulta 398/02 com o entendimento de que a taxa para o registro da DI no SISCOMEX integra a base de cálculo do ICMS, por tratar-se de tributo. VERBANET.COM.BR

13.

CONTRIBUIÇÕES Contribuição éa espécie tributária, vinculada a uma atuação estatal, com finalidade definida na Constituição Federal (social, corporativa ou interventiva) ou no CTN (de melhoria). VERBANET.COM.BR

14.

DESPESAS ADUANEIRAS Despesasaduaneiras são aquelas efetivamente pagas à repartição alfandegária até o momento do desembaraço da mercadoria, tais como diferenças de peso, classificação fiscal e multas por infrações ( §6º do artigo 37 do RICMS/SP ). VERBANET.COM.BR

15.

TEMAS POLÊMICOS Salvaguarda:adicional do II, refletindo na base de cálculo do IPI e do ICMS. Direitos anti-dumping: não é tributo, mas apenas um acréscimo financeiro. Taxa de capatazia ou armazenagem: despesas posteriores ao desembaraço aduaneiro, mas ainda cobradas por vários Estados do país. AFRMM: contribuição de intervenção no domínio econômico (CIDE) X tributo não aduaneiro, devido em razão do frete marítimo. VERBANET.COM.BR

16.

EMISSÃO DA NOTAFISCAL DE ENTRADA A NFE de mercadorias importadas, é exigida para acompanhar o trânsito destes bens, do local do desembaraço aduaneiro até o estabelecimento do emitente (importador). Também acompanham a GARE ou a Guia de Exoneração, mais o documento de desembaraço. VERBANET.COM.BR

17.

PAGAMENTO DO IIE DO IPI DEVIDOS NA IMPORTAÇÃO Deverão ser pagos no registro da DI no SISCOMEX através de débito em conta corrente do importador (DARF eletrônico). Diferente do ICMS, o IPI pago somente poderá ser creditado quando ocorrer a entrada física do bem importado, não sendo possível o contribuinte creditar-se no momento do pagamento do IPI. Sendo cumulativo, o II não poderá ser creditado, sendo um custo da importação. VERBANET.COM.BR

18.

19.

IMPORTAÇÃO POR CONTAE ORDEM DE TERCEIROS Ocorre quando uma empresa (ex: trading) importa mercadoria destinada a outra empresa (adquirente ou encomendante), por conta e ordem desta. Exige um contrato de prestação de serviços, gerando ISS, PIS/PASEP e COFINS sobre o valor cobrado. As notas fiscais e a contabilidade devem evidenciar que não há compra e venda, na in voice deve constar o nome da adquirente, assim como no contrato de câmbio VERBANET.COM.BR

20.

REGIMES ADUANEIROS Admissãotemporária, Drawback, Trânsito Aduaneiro, Entreposto Aduaneiro, Entreposto Industrial, inclusive o RECOF. Outros VERBANET.COM.BR

21.

Como previsto noTratado de Assunção, a partir de 01/01/95, os quatro Estados Partes do MERCOSUL adotaram a Tarifa Externa Comum (TEC), com base na Nomenclatura Comum do MERCOSUL (NCM), com os direitos de importação incidentes sobre cada um desses itens. Segundo as diretrizes estabelecidas, desde 1992, a TEC deve incentivar a competitividade dos Estados Partes e seus níveis tarifários devem contribuir para evitar a formação de oligopólios ou de reservas de mercado. Também foi acordado que a TEC deveria atender aos seguintes critérios: a) ter pequeno número de alíquotas; b) baixa dispersão; c) maior homogeneidade possível das taxas de promoção efetiva (exportações) e de proteção efetiva (importação); d) que o nível de agregação para o qual seriam definidas as alíquotas era de seis dígitos. A aprovação da TEC também incluiu alguns mecanismos de ajuste das tarifas nacionais, através de Listas de Exceções, com prazos definidos para convergência aos níveis da TEC. A TEC foi implantada no Brasil pelo Decreto 1.343, de 23/12/94, TARIFA EXTERNA COMUM - TEC VERBANET.COM.BR

22.

A partir de01/01/2007, entrou em vigor no Brasil a nova versão da Nomenclatura Comum do Mercosul (NCM) adaptada à IV Emenda do Sistema Harmonizado de Designação e Codificação de Mercadorias, aprovada pelo Conselho de Cooperação Aduaneira (SH-2007). A adaptação à IV Emenda do Sistema Harmonizado, assim como a correspondente Tarifa Externa Comum (TEC), foi aprovada pelo Grupo Mercado Comum, por sua Resolução 70/06, e publicada no Brasil pela Resolução CAMEX 43, de 22/12/2006. Esta Resolução da CAMEX incorporou também as modificações da NCM e da TEC decididas no âmbito do Mercosul pelas Resoluções GMC 42/06 e 68/06. VERBANET.COM.BR TEC LEGISLAÇÃO NO BRASIL

23.

Lista de Exceçõesà TEC - lista brasileira de exceções à TEC, cujas alíquotas estão assinaladas com o sinal "#" na TEC. Lista de Exceções à TEC para Bens de Informática e Telecomunicações – lista brasileira de exceções para alguns códigos de BIT, cujas alíquotas estão assinaladas com o sinal "§" na TEC . Listas de Exceções à TEC VERBANET.COM.BR

24.

PEDIDOS DE ALTERAÇÃOTEMPORÁRIA DA TEC NO BRASIL No Brasil, existem três possibilidades de alteração temporária da Tarifa Externa Comum, por mecanismo de "Ex" Tarifário de BK e BIT , em virtude de desabastecimento e via inclusão na Lista de Exceções à TEC. Por mecanismo de "Ex" Tarifário de BK e BIT Para reduzir custos de investimentos e modernizar o parque industrial nacional, bem como melhorar a infra-estrutura de serviços do País,quando envolvem aquisição de bens de capital sem fabricação nacional, pode ser solicitada a redução temporária no Imposto de Importação, para 2%, por dois anos, pelo mecanismo de Ex-tarifário. Esta redução temporária da alíquota somente pode ser concedida para Bens de Capital e Bens de Informática e de Telecomunicações, assim como de suas partes, peças e componentes, assinalados na Tarifa Externa Comum (TEC) como BK e BIT, respectivamente, e desde que fique comprovado que não existe produção nacional do equipamento. VERBANET.COM.BR

25.

Pedidos de AlteraçãoTemporária da TEC no Brasil Em virtude de desabastecimento Para atenuar os problemas decorrentes de desequilíbrios de oferta e de demanda inesperados, em virtude de desabastecimento no Mercosul, a Resolução 69/00, do Grupo Mercado Comum (GMC) , permite que os Estados Partes apliquem reduções temporárias das alíquotas de importação de códigos tarifários da Tarifa Externa Comum (TEC), com prazos de vigência definidos e limitados a quotas. VERBANET.COM.BR