Tributação no Comércio

ExteriorBrasileiro

Guia completo sobre tributos na importação e exportação para profissionais de

comércio exterior

2.

Panorama da TributaçãoInternacional

Importação

O Brasil possui um dos sistemas tributários mais complexos para

importações, com múltiplos tributos incidindo sobre mercadorias

estrangeiras que ingressam no território nacional.

Imposto de Importação (II)

IPI na Importação

PIS/COFINS Importação

ICMS nas operações

3.

Imposto de Importação(II)

Base de Cálculo

Valor aduaneiro da mercadoria,

incluindo frete e seguro

internacional (CIF)

Alíquotas

Variam conforme a classificação

fiscal (NCM) e acordos comerciais

vigentes

Finalidade

Proteção da indústria nacional e arrecadação federal

4.

IPI na Importação

OImposto sobre Produtos Industrializados incide sobre mercadorias

importadas, equiparando-se aos produtos nacionais similares.

01

Fato Gerador

Desembaraço aduaneiro da

mercadoria

02

Base de Cálculo

Valor aduaneiro + Imposto de

Importação

03

Alíquota

Conforme Tabela TIPI (0% a 365%)

5.

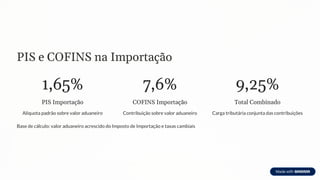

PIS e COFINSna Importação

1,65%

PIS Importação

Alíquota padrão sobre valor aduaneiro

7,6%

COFINS Importação

Contribuição sobre valor aduaneiro

9,25%

Total Combinado

Carga tributária conjunta das contribuições

Base de cálculo: valor aduaneiro acrescido do Imposto de Importação e taxas cambiais

6.

ICMS nas Importações

CompetênciaEstadual

Cada estado define suas

alíquotas, geralmente entre 17%

e 25% para importações

Base de Cálculo

Valor aduaneiro + II + IPI +

PIS/COFINS + próprio ICMS

("por dentro")

Diferencial de Alíquota

Incide quando mercadoria vai para estado diferente do desembaraço

Tributos na Exportação

Brasileira

Princípioda Não Tributação

Exportações são, em regra, imunes de tributos para manter

competitividade internacional

Imposto de Exportação

Aplicável apenas em casos específicos definidos pelo Poder Executivo

AFRMM

Adicional de Frete para Renovação da Marinha Mercante incide sobre

fretes

9.

Benefícios Fiscais na

Exportação

ImunidadeTributária

IPI, PIS/COFINS e ICMS não incidem sobre produtos destinados ao exterior,

garantindo competitividade

Créditos Tributários

Aproveitamento de créditos de tributos pagos na cadeia produtiva através de

ressarcimento

Drawback

Suspensão ou eliminação de tributos sobre insumos importados para produção

exportável

10.

Considerações Estratégicas

Planejamento Tributário

Classificaçãofiscal adequada

Análise de regimes especiais

Aproveitamento de acordos comerciais

Gestão de créditos tributários

Compliance e Gestão

Manutenção da documentação

Controles internos robustos

Acompanhamento de mudanças normativas

Capacitação da equipe

O domínio da tributação no comércio exterior é fundamental para a competitividade empresarial e o sucesso nas operações

internacionais.